既に年金生活がスタートしている人も、安心できる老後が約束されているわけではありません。医療費、入院費や自宅のバリアフリー費用など、年齢を重ねるほどに臨時の出費が必要となるシーンが増えて当然です。

ですが個人によっては、勤務時代に十分な貯金ができなかった人も少なくはないでしょう。その場合はやはり、年金受給者であってもお金を借りるという選択を迫られます。

もちろん遺族・障害年金受給者も、一時的な生活費や福祉費などでお金を借りたい時もあるでしょう。

そこで今回は、年金受給者がお金を借りるについて、ご紹介していきます。

- 年金受給者の最適な借入方法に年金担保融資。

- 年金担保融資は福祉医療機構と日本公庫のみ。

- 年金担保融資は2022年3月末で申込受付終了。

- 年金収入以外の安定収入ありでカードローン利用可。

- レイクは年金収入のみの年金受給者の申込可。

- 他に公的融資やリバースモーゲージなどあり。

>>借入先を絞り込み検索で探す

<審査通過に成功するコツ>①虚偽(ウソ)は書かない ②免許証等の提出書類の添付忘れ ③限度額設定は必要な分だけ ※ブラックは申込・借入不可

※18歳・19歳以下の方:収入証明書の提出が必須です。※高校生は申込不可(高専生・定時制含む)

―――――――

プロミス ※最短即日借りられる

↓原則在籍確認の電話なし↓

↓原則在籍確認の電話なし↓\初めてなら30日間無利息/

SMBCグループの安心感『プロミス』

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――レイク ※最短当日借りられる

借入まで最短25分で在籍確認は原則電話なし

\簡易診断あり【最大60日間無利息】/

※審査の結果によりお電話での確認が必要となる場合があります

※審査の結果によりお電話での確認が必要となる場合があります| 【特別枠】普段使っているサービスで借り入れ | |

|---|---|

| >>au PAY スマートローン | au IDをお持ちの方におすすめ |

| ↓銀行カードローン↓ | 特徴※各銀行口座がなくても可能 |

| >>auじぶん銀行 カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行 カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行 スーパーローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>住信SBIネット銀行 カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

年金受給者がお金を借りる方法全てをご紹介!

日本年金機構によれば、夫婦2人における現在の平均年金額とは、22万724円とのこと。(参考:日本年金機構「令和3年4月分からの年金額等について」)消費税など税金や医療費といった支払いが高額となる現代、2人で22万円ほどのやり繰りが困難と感じている人も多くいます。

その場合には、お金を借りることも1つの方法といえます。

金融機関・業者の借り入れ申し込みでは、労働で収入を得ている人と条件に加えられていることが一般的です。とはいえ、年金受給者であってもお金を借りる方法はあるのです。

以下、年金受給者でも可能な借入方法をまとめてみました。

- 年金担保融資

- カードローン

- カードローン以外のローン商品

- 金融機関の自動融資

- リバースモーゲージ

- 質屋

- クレジットカード

- 生活福祉資金貸付制度等

では、それぞれについてご解説していきましょう。

①年金を担保にお金を借りる年金担保融資(年金前借り制度)

年金担保融資制度(別称:年金前借り制度、年金担保貸付制度)とは、年金を担保として借り入れを可能とする公的制度です。

一般的に、金融機関・業者にて年金を担保にお金を借りるということは、法律上認められてはいません。厚生労働省の管轄で独立行政法人福祉医療機構と日本政策金融公庫のみで実施、貸付・年金からの返済を法的に認められています。

その借り入れ・返済については、年金受給者と年金受給者が利用中の支給機関の間に福祉医療機構と日本公庫が入り、行われます。年金受給権を担保としていることから、高齢者であっても返済能力の有無を問われることなく利用できます。

また対象となる年金の種類は当然ながら、資金使途なども決められており、上限限度額は少なめですが、低い金利が魅力。

ちなみに、残念ながら申込受付は2022年(令和4年)3月末で終了することが決定しています。その後は年金受給権を担保に貸付を受けることが、現在の法律上では全て違法となります。(参考:日本年金機構「年金を担保にお金を借りることはできますか。」)

もちろん現在でも、年金を担保に違法な融資を行う業者は跡を絶ちません。(参考:金融庁「違法年金担保融資対策法が成立しました」)

SNSなど個人間融資掲示板やヤミ金業者などから年金担保融資を持ちかけられても、絶対に利用しないで下さい。(参考:厚生労働省「違法な年金担保融資にご注意ください。」)

それでは、年金担保融資について、詳細をご紹介していきます。

年金担保融資(年金担保貸付)の廃止はなぜ?

まず、年金担保融資(年金担保貸付)制度の終了についてご解説します。

年金担保融資は、収入が年金のみの人が、医療費などで一時的に資金を必要という時に利用できる小口資金貸付として制定。ですが前述通り、福祉医療機構と日本政策金融公庫ともに、2022年(令和4年)3月末にて申し込みの受付終了となっています。それまでは年金担保融資の申し込みは、通常通り可能となっています。

制度廃止の理由については、以下のことが挙げられます。

- 本来生活費となるべき年金が融資の返済に充てられることで、利用者の生活が困窮化する恐れなどの指摘によるもの。

結果、平成22年12月での閣議決定にて年金担保融資制度が廃止とされました。

ただし申し込み受付終了時での借入額残高については、繰り上げ・一括返済する必要はありません。申込受付終了までに受けた融資の返済方法/返済期間については、これまで通りの取り扱いとなっています。

そして日本政策金融公庫においては、軍人恩給・援護年金などを除いた恩給・共済年金担保融資の申込受付が終了となっています。(参考:日本政策金融公庫「恩給・共済年金担保融資をご利用のみなさまへ重要なお知らせ」)

みずほ銀行やゆうちょ銀行等で年金担保融資の取扱なし!

年金担保融資が廃止となることで、ゆうちょ銀行など大手金融機関での年金担保ローンを考えている人もいるようです。ですが年金担保融資を行える機関は、福祉医療機構と日本政策金融公庫のみとなっており、銀行のプロパー融資は含まれていません。

また年金は、受給者が最低限の生活を送るための収入となることが多々。その年金を担保に金融機関が貸付を行うと、年金受給者が必要とする最低限の生活資金を失う恐れがあります。

そのような事態を防ぐためにも、利用者が多い銀行といった金融機関が年金担保融資を行うことは禁止されています。もちろん金融機関のみならず、貸金業者でも禁止されていることを覚えておきましょう。

ちなみに、年金担保融資の廃止後は、以下の事業を代わりとして利用できます。

| 自立相談支援機関 | 生活の困窮や悩みを抱えている人を対象に、相談内容から必要なサービスや制度を検討、問題解決への計画・支援を行います。さらに、家計管理や給付制度利用のサポート、債務整理や貸付など、家計改善に向けた支援事業の利用を案内します。窓口は居住地域の自立相談支援機関となっています。(参考:自立相談支援機関 相談窓口一覧) |

|---|---|

| 生活福祉資金貸付制度 | 自立生活において一時的な必要費用の貸付を行う制度。低所得者・高齢者・障害者世帯を対象としています。窓口は市区町村の社会福祉協議会となっています。(参考:全国社会福祉協議会「都道府県・指定都市社会福祉協議会のホームページ(リンク集)」) |

年金受給者の最適な借り入れは年金担保融資

年金受給者の最適な借入方法には、やはり年金担保融資(年金担保貸付)でしょう。2022年(令和4年)3月末で申し込みの受付終了が決定しているものの、必要であればそれまでに利用しておきたいもの。

以下、福祉医療機構と日本政策金融公庫での年金担保融資について、その条件をご紹介していきます。さらなる詳細については、各ホームページにてご確認を。

| 福祉医療機構の年金担保貸付・労災年金担保貸付事業 | |

|---|---|

| 目的 | 年金を担保に法的な貸付を行っています。保険・医療、介護や福祉、生活必需品購入費など、支出において一時的な小口資金を必要とする場合に利用可能。 |

| 申し込み | 年金の支給を行っている金融機関の店舗にて申込受付。金融機関の店舗には、「独立行政法人福祉医療機構代理店」と表示されています。(参考:福祉医療機構「ご融資の窓口(受託金融機関一覧)」)ただし、ゆうちょ銀行、農協やろうきんは窓口とはなっていませんのでご注意を。申し込み締め切り日や融資予定日については、融資のスケジュールにてご確認下さい。(参考:福祉医療機構「年金担保貸付 融資のごあんない・ご融資のスケジュール」) |

| 融資対象者 |

以下の証書を所有し、現在既に年金を受給している人。

※各種共済年金・恩給は対象外。 また生活保護受給者、年金担保貸付利用中に生活保護受給者となった場合や、年金支給が全額停止など、利用不可能なケースあり。 |

| 融資額 | 1万円単位で10万~200万円の範囲内、ただし資金使途が生活必需品購入の場合は10万~80万円の範囲内。受給中の年金の0.8倍内、返済額/回の15倍以内など。 |

| 担保 | 年金受給権を担保とし、申込時に取扱金融機関にて年金証書をお預かりすることになります。その引き換えに年金証書預り証が渡されます。 |

| 返済方法 |

福祉医療機構が、年金受給者の年金を年金支給の取扱金融機関より直接受け取ります。偶数月の支給年金分より利用者の指定額(1万円単位)を返済として充てることになります。ちなみに、上限定額返済額は年金支給額/回の1/3以下、下限は1万円。(関連:お金借りた後の毎月の最低返済額) |

| 貸付利率 |

平成30年10月3日現在で、利率は以下の通り。

|

| 連帯保証人 |

審査基準が設定されていますが、連帯保証人は必要。また、連帯保証人を立てる代わりに、信用保証機関での信用保証制度(保証料要)の利用も可能です。保証機関は公益財団法人年金融資福祉サービス協会。 |

| 日本政策金融公庫の恩給・共済年金担保融資 | ||

|---|---|---|

| 目的 | 日本公庫より恩給・共済年金の受給権を担保に貸付を行っています。ただし、沖縄在住者の場合は沖縄振興開発金融公庫にて、年金受給権を担保に融資を受けることが可能です。資金使途としては、住宅などの費用、事業資金。 | |

| 申し込み | 日本政策金融公庫の支店にて申込書など書類一式を受け取るか、取り寄せることになります。(参考:日本政策金融公庫「店舗案内」)沖縄在住者は、沖縄振興開発金融公庫の最寄り支店へ。(参考:沖縄振興開発金融公庫「店舗・取扱窓口」) | |

| 融資対象者 | 恩給・災害補償年金の受給者で、現在、恩給・共済年金担保融資を利用していない人。※平成30年12月末以前の利用者は、返済方法について1回限りで相談可能です。 |

共済年金や共済組合支給の厚生年金の受給者で、現在、恩給・共済年金担保融資を利用していない人。※平成30年12月末以前の利用者は、返済方法について1回限りで相談可能です。ただし、以下の該当者は利用対象外。

|

| 融資限度額 | 1人につき250万円、ただし担保となる年金(年額)の3年分以内。 |

|

| 担保 | 年金受給権を担保とし、申込時に年金証書を預かり、その引き換えに年金証書預り証が渡されます。 | |

| 返済方法 | 利用者の恩給・共済年金支給額のうち、一定の返済額を公庫が直接受け取り、その差額分が利用者の指定口座へ送金されます。返済期間は4年以内、あるいは恩給などの給与期間以内。 | |

| 貸付利率 | 令和3年5月6日現在で年0.46% | 令和3年5月6日現在で年1.61% |

年金担保融資の申し込みでの必要書類

年金担保融資の申し込みに必要な書類は、基本的に以下のようになっています。申し込みの書類を受け取る際に、窓口にて詳細のご確認もお願いします。

| 年金担保融資の申し込みに必要な書類 | |

|---|---|

| 年金担保の借入申込書 | 希望融資額に応じ、印紙税法をベースに収入印紙が必要となります。ただし審査結果にて融資額減額、あるいは未融資となった場合でも、法律上還付はできないことになっています。 |

| 年金証書 | 年金受給権が担保ですから、年金証書をお預けすることになり、申込者は預り証を受け取ります。 |

| 現在の年金支給額の証明書類(※1) | 年金振込通知書や年金額改定通知書など、最新のものを1つ用意することになります。詳細については各機関にお問い合わせを。 |

| 実印と印鑑登録証明書(※2) | 印鑑登録証明書は、3ヶ月以内に発行されたものであること。 |

| 本人確認書類(※3) | 必ず有効期限内のもので、運転免許証やマイナンバーカード、在留カードなど1つを提示、申込者の了解を得て写しを保管。そして、申込者の名前と住所において、※1~3の3書類で一致していることが確認されます。 |

| 資金使途確認書類 | 具体的な資金使途に加え、必要金額の確認書類。例えば、入院や治療、介護サービスなどの請求書・領収書など。金額や日付の表示があるもの。詳細は各公式サイトでご確認下さい。 |

| 保証人関連 |

|

ちなみに、申し込みから融資までには、約3~4週間、遅くて5週間ほどかかるとされています。

利用者死亡等年金担保融資利用の注意点

注意しておきたい点として、年金担保融資の利用者が死亡したケースが挙げられます。

債務を残して死亡となった場合は、一般的に申込時で連帯保証人となった人へ請求されます。ですが、信用保証制度を利用している場合は、そちらで残額が支払われることになります。万が一のことも想定し、連帯保証人を立てる場合には、相手の理解も十分に得た上で行いましょう。

できる限り、保証料を支払ってでも信用保証制度の利用がおすすめです。

そして福祉医療機構の年金担保融資の場合、年金受取口座がゆうちょ銀行や農協などであると、金融機関変更が必要となります。融資の取り扱いについてですが「独立行政法人福祉医療機構代理店」の表示がある金融機関以外では、申し込みができません。まずは年金受取口座の変更届をWEB上でダウンロード、あるいはねんきんダイヤルへ連絡~送付、年金事務所などに取りに行きます。

>>日本年金機構「電話での年金相談窓口~ねんきんダイヤル」

>>日本年金機構「全国の相談・手続き窓口」

>>全国社会保険労務士会連合会「街角の年金相談センター一覧」

記載済みの変更届をお近くの年金事務所、あるいは「街角の年金相談センター」に提出します。

手続きには1ヶ月ほどかかるため、お早めに。

年金担保貸付は債務整理後も返済!ただし年金の差押なし

そして、年金担保融資は利用者が自己破産した場合も、免責されないことに要注意。

借金が払えないことから破産したとしても、国民が最低限の生活を維持するための年金は、差し押さえが禁止されています。

債務整理には、自己破産の他に任意整理や個人再生もありますが、いずれにしても年金は差し押さえ禁止財産となっています。つまり、年金の受給がある限り、年金担保融資の返済は自動的に差し引かれるということです。

とはいえ、債務整理による年金の差し押さえは禁止ではあるものの、口座の預金は差し押さえ可能。あくまでも年金受給権の差し押さえは禁止ということで、預金残高は差し押さえの対象なのです。

口座へと年金が入金されることから矛盾を感じますが、差し押さえとなった後に、年金の証明・交渉次第で返金の可能性はあり。

最初からそのような事態を避ける方法としては、年金のみの専用口座を持っておくことです。年金収入のみとわかるようにしておけば、普段の預貯金とは別といった証明が可能です。

ちなみに、差し押さえ禁止の対象は公的年金のみであり、一般的な保険商品での個人年金は含まれていません。

年金担保融資利用のメリット・デメリット

年金担保融資を利用するメリットといえば、まず超低金利ということが挙げられます。例えば10万円を借りる場合。

金利低めで人気のメガバンク系カードローンであっても、10万円に対する適用金利の平均は、14.0~17.5%ほど。対して年金担保融資であれば、高くても2.8%ですから一目瞭然です。年金受給者でも超低金利で借りられるということが、最大のメリットでしょう。

また、自動的に年金から差し引かれるという返済システムも、返済へと出向く手間や延滞の心配がない流れとなっています。

一方でデメリットでは、申し込みから融資までに約3~4週間ほどかかるということでしょう。今すぐにお金が必要という人には、年金担保融資が向いていないといえます。また、完済までに年金受給額が減ってしまうことも大きなデメリット。生活費のほぼ全てが年金頼りという人には、年金担保融資の利用でさらなる生活困窮になる恐れがあり、おすすめできません。

また、返済期間中に追加の借り入れができないことも、利用者の中には利便性が低い借入方法といえます。

年金担保融資は年齢が20代等若者でも利用可能?

過去のYahoo!知恵袋にて、

- 年金担保融資は20代で利用できるのかどうか?

という質問が上がっています。

年金担保融資は、年金受給権を担保として融資を受けること。年金を受給している人を対象としているため、年金受給権がない20代での利用はできません。

ただし20代・30代といった若者でも、障害年金受給者などであれば、貸付対象となっています。

年金受給権がない20代で生活困窮状態にあり、どうしても一時的なお金が必要であれば、公的融資制度の利用を検討しましょう。

条件を満たすことが可能であれば、超低金利あるいは無利子での借り入れが可能です。

公的融資が利用できない場合には、利用している銀行など金融機関の融資を頼るのもいいでしょう。

>>銀行からお金を借りる方法!個人向け融資の種類や条件・審査や借入までの流れ等解説

>>JA(農協)でお金を借りる方法【ローンの種類や審査・借入条件・金利等に解説】

>>ろうきんでお金を借りる方法【種類や審査条件・銀行との違いなど】

場合によっては金利優遇などのサービスが受けられる可能性も。

また質問者は、携帯料金の支払い滞納のためにお金が必要としています。最短即日融資を望むのであれば、金融機関・業者で提供しているカードローンもおすすめです。他に、勤務先で従業員貸付制度が導入されているのであれば、企業により最短即日融資としている可能性あり。

もちろん従業員貸付制度であれば、年金受給者のアルバイトも対象としている企業が稀にあるため、要チェックです。

他に、生命保険の契約者貸付制度や質屋での担保融資など、審査なしで最短即日融資を可能とする借入方法もおすすめです。また年金受給者も少額融資が必要いう時に、親しい友人や家族になら頼めるケースもあるでしょう。

>>お金を借りる即日審査なし方法ってあるの?今すぐ借りたい時の借入先を解説

>>親や知人にお金を借りるなら理由や頼み方が重要

②カードローンなら年金受給者も最短即日融資可能!

年金担保融資は、年金収入のみで生活をしている年金受給者にとって、低金利で借りられる方法として最適といえます。ですが、申し込みから融資までに早くても3~4週間かかるということが大きなデメリットとして挙げられます。

そこで、できる限り早くにお金を借りたいという人には、担保・保証人なしが原則のカードローンがおすすめです。

基本的にカードローンといえば、労働による収入がない人の利用は困難とされています。

>>専業主婦でも借りれるカードローン!どうしてもお金が必要な時はいくらまで?

>>無職でもお金を借りる方法(ニート・失業中・学生・専業主婦・年金受給者)

>>学生がお金を借りる方法はどこがいい?デメリットや注意点・親にバレない借入先等解説

>>内定した就職前にお金を借りる方法やローン審査について

ですが、年金収入のみの人であっても、カードローンを利用できるケースはあるのです。貸金業法でも、総量規制の基準とされる定期的な収入として、年金を含んでいます。(参考:日本貸金業協会「総量規制について」)つまり、年金受給者であっても、カードローンの利用が法的に認められているとのこと。ですが実際には、全ての金融機関・業者が年金受給者を貸付対象としているわけではありません。

そんな中、年金受給者への貸付を積極的に行っているところは、消費者金融のカードローンとされています。消費者金融のカードローンなら、来店不要のWEB完結にて、最短即日融資も可能としています。例えば、アイフルは年金受給者でも借りれる金融会社のひとつです。

>>即日お金借りる方法は銀行振込

>>来店不要のネット完結(Web)のカードローンで即日お金を借りる方法・条件・流れ・注意点等を解説

>>土曜・日曜・祝日の休日に即日お金を借りる方法※今すぐ融資OKのカードローン

年金受給者のキャッシングで審査通過する方法

年金受給者を貸付対象としているカードローンであっても、年金収入のみの人は、審査通過がなかなか難しいもの。

>>お金借りるための審査内容

>>お金を借りる時に審査に通らないのはどうして?審査落ちした理由・原因や対策を解説

>>バンクイックは他社借り入れがあっても審査に通る?申込は診断してからお金を借りる

その原因としては、以下のことが挙げられます。

- 健康上の理由から、貸付額が未回収となるリスクが高い。

- 自身の労働で収入を得られていない。

このようなことから、返済能力が低いと判断される可能性が高いのです。

そこで、年金受給者のカードローン審査通過で可能性を高める方法として、以下をおすすめします。

| 年金受給者によるカードローン審査通過へのポイント | |

|---|---|

| 定期的な安定収入 | 年金収入以外にも、定期的な安定収入を得ている場合、審査通過の可能性が高まります。不動産収入や週に数日のアルバイトでもいいでしょう。(関連:アルバイトがお金を借りる方法一覧!審査に通るコツや条件・おすすめカードローン)ただし家庭菜園による野菜・果物の販売、ネットオークションなどの収入は、定期的な安定収入として考慮されないケースが多々です。 |

| 必要最低限の希望融資額で申請 | 希望する融資額は、あくまでも必要最低限の金額で申請することが大切です。(関連:お金を借りられる限度額はいくらまで?)欲張りは審査落ちのもと。元来カードローン審査では、希望融資額が高くなるほど審査通過が困難になるものです。必要な金額だけで申請することが、逆に限度額を大きくしてくれることもあります。 |

もちろん審査では、自身の信用情報を確認しておくこともおすすめです。

>>CIC(割賦販売法・貸金業法指定信用情報機関)

>>JICC(日本信用情報機構)

>>KSC(全国銀行個人信用情報センター)

そして、お金を借りたい気持ちを優先させて、虚偽申告をすることは絶対NGです。

お金を借りるおすすめのカードローン

一般的にカードローンの提供先といえば、以下の3種に大きく分類されています。

| カードローン提供の金融機関・業者と特徴 | |

|---|---|

| 銀行など金融機関 | 比較的低金利であることが特徴。利用機関によっては金利優遇サービスなどあり。銀行法がベース、基本的に総量規制対象外ですが、同様の自主規制を行っています。(参考:金融庁「銀行カードローンの実態調査結果について」) |

| 消費者金融 | 比較的金利は高めであるものの、スピーディな審査で最短即日融資に対応。貸金業法をベースに、総量規制の対象。 |

| 信販会社・クレジットカード会社 | 消費者金融同様、貸金業法がベースで総量規制の対象。独自サービスに優れています。 |

低金利で選ぶのであれば、銀行系カードローンがいいでしょう。

>>楽天銀行スーパーローンの特徴や審査・お金を借りるメリット・デメリット

>>三菱UFJ銀行カードローン「バンクイック」でお金を借りる際の申込・審査から返済方法・口コミなど評価解説

カードローンの中でも、上限金利が比較的低めであり、金融機関ということもあって、安心感が大きく持てます。

ですが、今すぐお金が必要で最短即日融資を希望する人には、消費者金融のカードローンがおすすめ。特に、安心安全でサービスが充実している大手消費者金融のカードローンを選びましょう。

>>アコムでお金を借りる審査や条件・返済・即日融資方法・特徴等解説

>>アイフルでお金を借りる審査・条件・金利・借り方【アイフルからの電話には出よう】

>>SMBCモビットでお金を借りる方法・審査・条件【バレないで即日融資】

>>プロミスでお金を借りる方法【審査のコツや条件の解説で不安解消】

大手消費者金融の中には、初契約者に無利息期間を設定しているところもあり、少額融資なら無利息で借りられる可能性大。

どのカードローンも公式サイトやスマホアプリ、提携ATM利用で、借り入れや返済を可能とする利便性の高さを特徴としています。

>>お金借りる方法は銀行振込か提携銀行ATM

>>コンビニATMでお金を借りる方法!急に必要になった時に近くで借りたいなら!

>>お金を借りるアプリ18選!スマホだけで少額融資・バレないアプリ等調査

誰にもバレずに借り入れをしたいという人、初めての人にも安心して借りられる方法でもあります。

>>誰にもバレずにお金を借りる方法※会社・家族(嫁・旦那・親)に内緒で借りれる理由等解説

>>在籍確認なしのカードローンは何がある?勤務先に電話連絡なしでお金を借りれる方法やおすすめを比較!

ですが、どの金融機関・業者も年金受給者の申し込みを可能としているわけではありません。申し込み時の年齢が年金受給者を含んでいたとしても、申し込み可能かどうかを事前に確かめておくことが大切です。

プロミスやレイク等大手消費者金融で年金受給者OK?

ではここで、大手消費者金融のカードローンにて、年金受給者の申し込みを可能としているところをチェックしてみましょう。

以下公式サイトの詳細をご紹介していますが、申し込み前に必ず申込先の会社にご確認下さい。

| 大手消費者金融 | 金利 | 無利息期間 | 貸付対象年齢 | 年金受給者の申込 |

|---|---|---|---|---|

| アイフル | 3.0~18.0% | 初契約者で最大30日間。 | 満20歳以上69歳まで | △定期的な収入に加え返済能力有り、アイフルが定める基準を満たす人であれば契約可能。ただし、必要書類の詳細によれば、年金のみが主な収入という人は対象外となっています。年金以外に定期的な収入がある人に限るとのこと。 |

| アコム | 3.0~18.0% | 初契約者で30日間。 | 20歳以上 | △「よくあるご質問」によれば、年金以外に安定収入・返済能力を有している人、加えてアコムの基準を満たす人であれば契約可能。例えば自営業やアルバイトをしている年金受給者など。 |

| プロミス | 4.5~17.8% | 初契約者で30日間。 | 18歳以上74歳以下 (18・19歳の方は収入証明書必須※高校生は申込不可) ※収入が年金のみの方は申込不可 |

△申込みの対象者には、「主婦や学生でもパート・アルバイトでの安定収入がある場合に申込可能」とされています。ちなみに、収入証明書類の詳細欄には、年金に関連した証明書が記載されていません。 |

| レイク | 4.5~18.0% | 初契約者で30~180日間無利息など、条件により設定あり。 | 満20歳~70歳 | ○「よくあるご質問」欄にて、収入が年金のみでも申込可能と表示されています。年金受給額の確認書類として、年金証書や年金振込(支払)通知書、公的年金等の源泉徴収票のうちいずれか1点が必要となります。(レイクは保証人なし) |

| SMBCモビット | 3.0~18.0% | なし | 満20歳以上74歳以下 ※収入が年金のみの方は申込不可 |

△申し込み条件では、定期的な安定収入がある人、SMBCモビットの基準を満たす人、となっています。ちなみに収入証明書類の詳細で、年金関係書類の記載はありません。 |

年金収入のみでも申し込み可能とはっきり記載している大手消費者金融は、上記でも分かる通りレイクだけとなっています。ですが前述した通り、念の為申し込み前に提供先へと確認を入れることをおすすめします。

中小消費者金融なら年金受給者の年代にも借入に柔軟

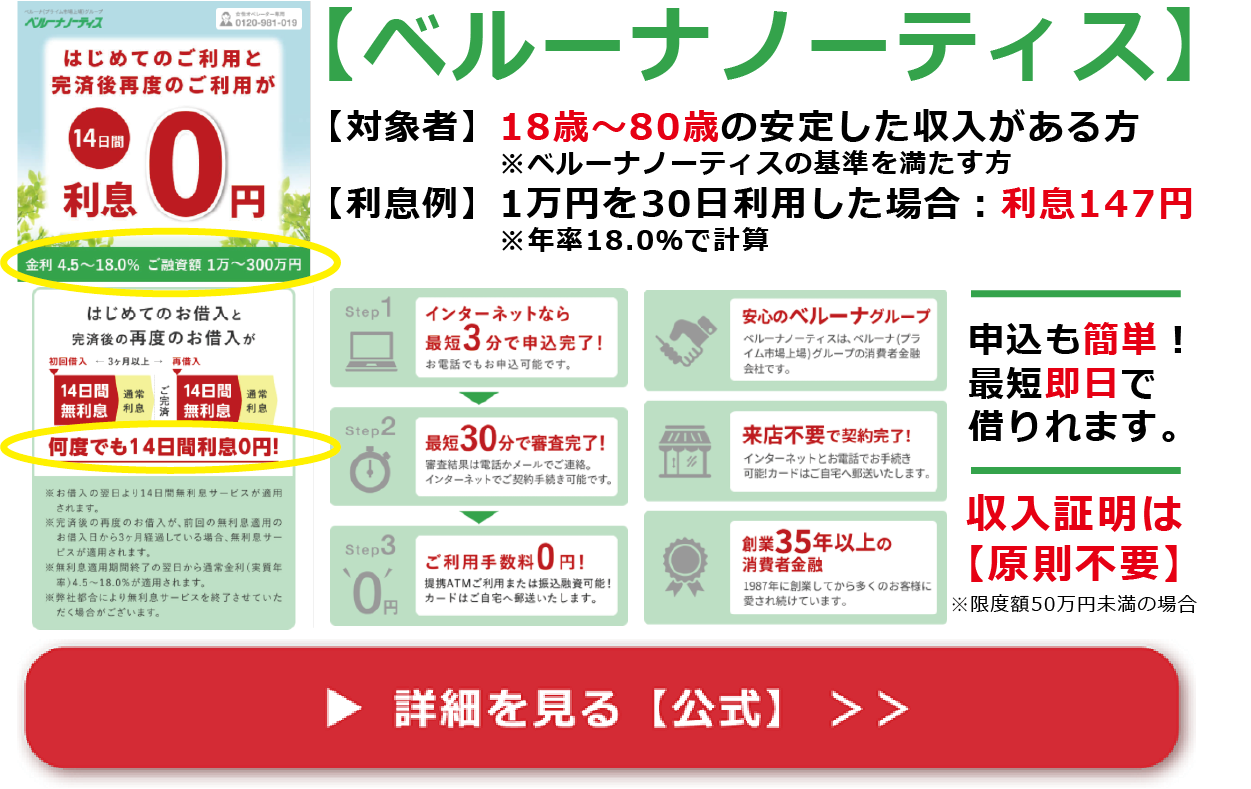

即日融資を希望する人で、年齢的にも大手消費者金融の申し込みが無理な場合は、中小消費者金融の選択も考えられます。特に、中小消費者金融の中でも規模が大きいベルーナノーティスでは、年齢制限を20~80歳としています。

| ベルーナノーティス | |

|---|---|

| 金利 | 4.5~18.0% |

| 無利息期間 | 初回借り入れの翌日より14日間、完済後の再度借り入れでも条件によって14日間無利息の適用あり |

| 貸付対象年齢 | 20歳から80歳まで |

地域密着型の中小消費者金融なら、他にも年金受給者が申し込み可能なカードローンを提供しているところがあるかもしれません。ですが消費者金融は、必ず登録済みのところを選ぶようにしましょう。

また、全国各地に多くあり、利便性が高い消費者金融とはいえ、デメリットもあるものです。以下の記事をご確認の上、自身に適したカードローンを選ぶことが大切です。

銀行等金融機関カードローンで年金受給者OK?

消費者金融など貸金業者に比べ、低金利な銀行系カードローンも人気です。とはいえ、年金受給者の申し込みに関しては、明確にしていないところがほとんどです。

銀行などの金融機関では、既に取引がある場合に柔軟な対応をしてくれる可能性もあるため、事前に必ずご確認を。

| 銀行等金融機関 | 金利 | 貸付対象年齢 | 年金受給者の申込 |

|---|---|---|---|

| みずほ銀行カードローン | 2.0~14.0% | 満20歳以上満66歳未満 | △継続的な安定収入がある人が対象となっています。 |

| 楽天銀行スーパーローン | 1.9~14.5% | 満20歳以上62歳以下 | △老齢年金受給者の場合、申し込みは難しいでしょう。 |

| 三菱UFJ銀行バンクイック | 1.8~14.6% | 満20歳以上65歳未満 | △老齢年金受給者では、申し込み不可といえます。ただし収入に関しては、「原則安定収入がある人」との表記があります。 |

| セブン銀行カードローン | 14.0~15.0% | 満20歳以上満70歳未満 | ○上限年齢が高いことから、老齢年金受給者でも可能性あり。しかも申し込み対象者の欄には、「安定収入」などの記載がなく、年金収入のみでも申し込みの可能性は高いといえます。事前に必ずお問い合わせ下さい。 |

| JA(農協)やろうきんのカードローン | △地域により金利や対象年齢などに違いがあるため、事前にご確認を。農協の上限年齢に関しては、70歳未満としているところが多いといえます。 | ||

他に金融機関では、年金受給者専用のカードローンを提供しているところがあります。提供されているかどうか、金利など商品詳細については地域により違う場合があるため、まずはお問い合わせを。

- 信用金庫~シルバーきゃっするカードローン、シニアきゃっするなど

③カードローン以外での金融機関のローン商品

地方銀行など地域密着型の金融機関では、60歳以上の高齢者を対象としたローン商品を提供しているところがあります。カードローンのように限度額内で何度でも借り入れができるローンではなく、1回限りとなっています。

金融機関によっては、借り入れは75歳まで、80歳までに完済という条件にしているところが多くあります。また、地域限定や年金の受取口座限定としているなど、細やかな条件にも注意が必要です。

以下、いくつかの例を挙げますが、詳細などについてはご確認を。

| 高齢者を対象としたローン商品 | |

|---|---|

| とうぎんシニアローン | 満60歳以上、満81歳未満で完済可能の人。継続的な安定収入のある人となっていますが、年金受給者も対象と記載されています。 |

| ちばぎんシニア応援ローン | 融資時は満60歳以上、最終約定返済時は満80歳未満であること。年金収入のみでも利用可能と記載されています。 |

| 荘銀シニアローン・年金プラン | 申込時に満60歳以上満75歳以下、完済時が満80歳以下であること。 |

| 七十七銀行77シルバーローン | 60歳以上75歳未満で、年金収入のみも可能。 |

他に農協やろうきん、信用金庫などでも、地域により年金受給者向けのローン商品を提供しています。まずは地域の金融機関へお問いわせ下さい。

④ゆうちょ銀行等金融機関の自動融資・貯金担保自動貸付け

ゆうちょ銀行など金融機関では、定期・定額預貯金を担保に自動貸付けのサービスを展開しているところが多くあります。

定期・定額預貯金を含め取引がある金融機関にて、担保自動貸付けのサービスがある場合、利用するのもいいでしょう。年金受給者であっても、既にお持ちの定期・定額預貯金を担保に、自動融資を受けることが可能です。

こちらでは、ゆうちょ銀行の貯金担保自動貸付けを例に挙げましょう。

| ゆうちょ銀行の貯金担保自動貸付け | |

|---|---|

| 内容 | 総合口座にて管理されている担保定期・定額貯金を担保に、通常貯金残高で不足となった分を自動的に貸付け。 |

| 貸付の上限額 | 預入金額の90%以内、総合口座1つにつき300万円まで。 |

| 貸付金利 |

|

他、詳細については、以下の記事でもご紹介しています。

自動貸付けでの最大メリットといえば、定期・定額貯金を中途解約する必要がないことでしょう。定期・定額貯金では、中途解約できなかったり貯金を崩すことで金利が下がったりという問題が生じるケースもあります。自動貸付けであれば、そのようなリスクを避けられます。

また、自身の貯金を担保にお金を借りるシステムですから、返済不可能となっても貯金の残額から回収されます。

一般的な借り入れとは違いますが、担保に可能な定期・定額預貯金があれば、年金収入のみの年金受給者も審査なしで利用可能です。

⑤年金受給者でも借りれるローンのリバースモーゲージ

持ち家がある年金受給者なら、自宅を担保にお金を借りる方法、リバースモーゲージを検討してみましょう。リバースモーゲージは多くの金融機関・業者で提供されており、基本的な仕組みは、以下のようになっています。

- 自宅を担保に金融機関・業者より融資を受ける。

- 契約者他界後自宅売却にて、貸付を行った金融機関・業者が貸付の残額を回収。

リバースモーゲージは、融資が必要ではあるものの、自宅に住み続けたいというシニア向けのローンとなっています。当然、取り扱っている金融機関・業者により規約など細やかな違いがあり、商品により対象者の条件も異なります。

大きなメリットとしては、自宅売却を回避しながら融資が受けられることでしょう。また債務者生存中は、全額返済の義務なし。比較的低金利で借りられるので、自宅をお持ちの人にはおすすめ

ですが担保とする住宅については、以下のような制限が多くあります。

- 一戸建てのみ。

- 担保物件において評価額が一定以上であること。

- 担保物件の築年数条件など。

金融機関・業者では、様々なタイプのリバースモーゲージが準備されているので、まずは年金振込先の金融機関にてお問い合わせを。

ちなみに、土地など不動産を担保にする不動産担保ローンも、年金受給者が利用できる可能性が高くあります。

⑥最短即日融資希望の年金受給者には質屋も便利

最短即日融資を希望する年金受給者には、質屋を利用することもおすすめです。

ブランド物や高級貴金属など担保とする物品を所有していれば、審査なしで融資を受けることが可能。信用情報でブラックの年金受給者でも借り入れを可能とする方法です。

一般的に、買取価格における70~80%で借りられるシステムになっており、返済できなくても担保売却が可能で督促もなし。

ただし質屋は質屋営業法をベースに金利を設定しており、どの質屋でも高金利であることが特徴となっています。(参考:質屋営業法「(罰則)第三十六条」)年率の上限が18.0%の消費者金融に比べ、質屋は年率108.0%。しかも貸金業者のように日割り計算ではなく、質屋は月利計算ですから、かなり高い利息となることに。

とはいえ、年金受給者も審査なく最短即日融資を受けられますから、少額融資を即日で受けたい人には検討するのもいいでしょう。

ちなみに、質屋ではブランド物や貴金属など高級品以外の物は断られることが多いです。ノーブランド商品など、高級ではない不用品を多く持つ人の場合、サイクルショップやネットオークションの利用のほうがおすすめです。

⑦年金受給者もクレジットカードが作れる

既にキャッシング枠付きのクレジットカードをお持ちの年金受給者なら、キャッシング枠の利用もいいでしょう。審査なく、そのまま提携先のATMにて借り入れが可能です。

>>クレジットカードでお金を借りれるキャッシング枠利用方法やリスク・注意点等解説

>>クレジットカードの支払いに遅れるとどんなデメリットがあるの?強制解約になるまでの流れを紹介

クレジットカードをお持ちでない年金受給者も、クレジットカードを作ることは可能です。多くのクレジットカードで、申し込み条件に下限年齢は設定されてはいるものの、上限年齢は設定されていません。さらに、高齢者であっても年金収入なら安定収入とみなされるケースが多々。

とはいえ、クレジットカードの発行には、審査通過が条件となっています。そして年金受給者が審査を受ける場合には、以下のことに注意しておきたいもの。

| 年金受給者のクレジットカード審査通過へのポイント | |

|---|---|

| 審査難易度が低めのカードを選択 | 職業欄にて「年金受給者」という項目が設けられているカードは、年金受給者の審査通過率が高いといえます。 |

| キャッシング枠なしで申し込む | 今すぐお金を借りる必要がない場合、まずはキャッシング枠なしで申し込んでみましょう。キャッシング枠は後に申し込むことが可能です。 |

もちろん、クレジットカードの利用経験なしといういわゆるスーパーホワイトという場合も要注意。審査難易度が低めのカードで信用経験を積むことも大切です。

また支払い遅延といった金融事故を起こしている場合も注意が必要です。自身の信用情報について定かではない人は、個人信用情報機関にて情報開示請求をおすすめします。

⑧生活福祉資金貸付制度の他最終手段に生活保護等

年金受給者の借り入れでは、各都道府県・市区町村での社会福祉協議会を窓口にしている、生活福祉資金貸付制度の利用も可能です。

生活福祉資金貸付制度は、65歳以上の高齢者や低所得者、障害者世帯を対象としています。条件を満たしているのであれば、低金利あるいは無利子での借り入れを可能としていることが大きなメリットです。

貸付資金の種類は、以下の4種類があります。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

例として福祉資金の2種類、福祉費と緊急小口資金の詳細を挙げてみましょう。

| 福祉費 | 緊急小口資金 | |

|---|---|---|

| 資金の種類 | 住宅の増改築や補修費、福祉用具の購入費用など。 | 一時的な生計維持費が緊急で必要となった場合の少額貸付け。 |

| 限度額 | 580万円以内、資金用途に応じ上限目安額が設定されます。(参考:厚生労働省「福祉費対象経費の上限目安額等」) | 10万円以内。 |

| 貸付利子 |

|

保証人不要で無利子 |

また、支給額が少なめの年金受給者には、生活保護の受給も考えましょう。生活保護制度は、生活困窮者に対し健康かつ文化的な生活を可能とする支援制度です。地域の福祉事務所にて、その相談・申請が可能です。

厚生労働省制定の最低生活費と希望者の現収入を比較し、その差額分が生活保護費として支給されます。

また、老齢基礎年金受給者、障害基礎年金受給者、遺族基礎年金受給者を対象に、年金生活者支援給付金制度もあります。

遺族・障害年金受給者が利用可能なローン等

以上、年齢制限が特に気になる老齢年金受給者を主にご紹介しました。ですがもちろん、遺族・障害年金受給者で条件を満たしている人も、金融機関・業者の借り入れが可能です。

公的な年金担保融資制度や生活福祉資金貸付制度においても、条件を満たすことで利用可能。

そしてお金を借りる方法以外に、以下のような制度などを利用することもおすすめします。

| 特別障害者手当 | 精神的・身体的に重度障害を抱えており介護が必要という場合には、特別障害者手当の受給も可能です。(参考:厚生労働省「特別児童扶養手当・特別障害者手当等」)所得額に制限があるため、条件を満たしている在宅の20歳以上の人のみに受給資格が与えられます。受給は申請によりますから、居住地の市区町村窓口へ支給手続きのご申請を。 |

|---|---|

| マル優・特別マル優 | マル優とは、「障害者等の少額預金の利子所得等の非課税制度」のこと。(参考:所得税法「(障害者等の少額預金の利子所得等の非課税)第十条」)預貯金における元本350万円までの利子について、非課税となります。対象者は、障害者手帳が交付されている人、遺族基礎年金を受給中の妻、寡婦・母子年金を受給中の人。ただし、銀行の取扱商品によっても、マル優の利用不可となっているものもあるため、利用している金融機関にご確認を。そして特別マル優では、国債と地方債における額面で、350万円までの利子分を非課税としています。対象者はマル優と同様です。さらに、マル優とは別で利用可能であり、その場合双方の合算700万円までの利子が非課税となります。(参考:全国銀行協会「マル優・特別マル優」) |

>>お金を借りられない人の最終手段とは?お金を工面する方法を解説

>>生活保護受給者がお金を借りる方法!保護費が足りない時の手段と対処法

・TOP ランキングへ戻る >>お金借りる今すぐナビなら即日お金が必要で借りたい人にも方法を徹底解説中

―――――――

【最新版】ランキング【直近3ヵ月の申込数順】※当社調べ【ランキングの根拠】

<審査通過の簡単なコツ>①情報の入力ミスに注意(嘘はNG) ②書類添付ミスに注意 ③限度額は必要な分だけ

1位 プロミス

1位 プロミス審査⇒借入まで最短3分で即日借りられる!(申込み時間や審査により希望に添えない場合あり)●瞬フリ(振込キャッシング)で24時間365日最短10秒で金融機関口座への振込も。原則会社への電話なし!初回30日間利息なし!(土日祝も当日借り入れ可能)※在籍確認は原則電話なし

↓🔰申込も簡単で早い↓

✅アルバイト・パート・派遣社員・会社員・自営業者も申込可

✅20歳~50代に人気NO1

✅長期バイトをしている学生も可

✅申込~融資/最短3分※土日祝も当日可

(申込み時間や審査により希望に添えない場合あり)

✅低金利で・急ぎで必要な人

✅初回30日間無利息で一時的な借入も可

✅女性専用窓口あり

✅50万円以下なら免許証だけでOK

✅誰にもバレない体制が整っています。

✅原則在籍確認の電話なし

✅Web明細利用でカードレス・郵送物なし

✅毎回借りる時は口座に即日振込も可

✅コンビニATMでも借りられる

✅最低返済額は1,000円~

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単「プロミス」借りるまで最短当日/

↓女性専用窓口 レディースプロミスはこちら↓

2位 レイク

2位 レイク借入まで最短25分で在籍確認は原則電話なし

\簡易診断あり【最大60日間無利息】/

※審査の結果によりお電話での確認が必要となる場合があります

3位 アコム

3位 アコム 三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

返済は35日ごと:返済額1,000円~可

\他社からの借り換え可/

↓郵送物なし可・バレずに最短20分融資↓

| 【特別枠】普段使っているサービスで借り入れ | |

|---|---|

| 銀行カードローン | 特徴※各銀行口座がなくても可能 |

| >>auじぶん銀行 カードローン |

au IDをお持ちの方におすすめ |

| >>みずほ銀行 カードローン |

みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行 スーパーローン |

楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 カードローン |

年利1.7%~14.8%※限度額800万円まで |

| >>住信SBIネット銀行 カードローン |

新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

| この記事の監修者 | 山口みき |

|---|---|

| 自己紹介 | 金融WEBメディア運営・管理経験(3年以上)を活かし「お金借りる今すぐナビ」の編集・監修を担当。FP技能士や貸金業務取扱主任者・クレジット債権管理士の資格取得にも前向きに取り組んでおり、借り入れに関する疑問や不安に応えるため、常に正確で専門的な情報提供に努めています。 |

| 事業所 | トイントサロン |

| @okanekariruima | |

| YouTube | お金借りる今すぐナビ – YouTube |

| お問い合わせ | 下記フォームよりお問い合わせ下さい。 フォーム |