アコムで借りたお金が返済できない状態が続けば悪質な場合は会社の解雇・クビにまで発展する可能性があります。

もし返済が心配になったら今月だけ(一時的)お金を用意できないのか。

もしくは完全に返済不能な状態になってしまっているのかを考えてみることが大切です。

どちらの状態なのかを見誤ってしまえば正しい対応ができません。

ここではアコムで返済できない人が、借りたお金を滞納して会社をクビにならないようにするための対応と次に返済できない状態にならないための方法を説明していきます。

- アコムで滞納してしまいそうな時はフリーコールで相談

- アコムの返済日は変更できる

- 返済できないときに使える利息のみ払い

- アコムで返済できなければ家族にバレる?

- 滞納したら会社で懲戒もあり得る

- アコムで返済できないときの2つの解決策

>>借入先を絞り込み検索で探す

<審査通過に成功するコツ>①虚偽(ウソ)は書かない ②免許証等の提出書類の添付忘れ ③限度額設定は必要な分だけ ※ブラックは申込・借入不可

※18歳・19歳以下の方:収入証明書の提出が必須です。※高校生は申込不可(高専生・定時制含む)

―――――――

プロミス ※最短即日借りられる

↓原則在籍確認の電話なし↓

↓原則在籍確認の電話なし↓\初めてなら30日間無利息/

SMBCグループの安心感『プロミス』

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――アイフル ※最短当日借りられる

郵送物なし・電話連絡なしのWEB完結だから内緒で借り入れができます。簡単3ステップで借り入れができて、審査もWEB申込なら最短20分。(平日~土日祝でも当日可能)

郵送物なし・電話連絡なしのWEB完結だから内緒で借り入れができます。簡単3ステップで借り入れができて、審査もWEB申込なら最短20分。(平日~土日祝でも当日可能)\金利3.0~【借り換え可】/

↓無利息期間30日間あり【人気上昇中】↓

| 【特別枠】銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行 カードローン | auユーザーに おすすめ |

| >>みずほ銀行 カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行 スーパーローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 カードローン | 年利1.7%~14.8%※限度額800万円まで |

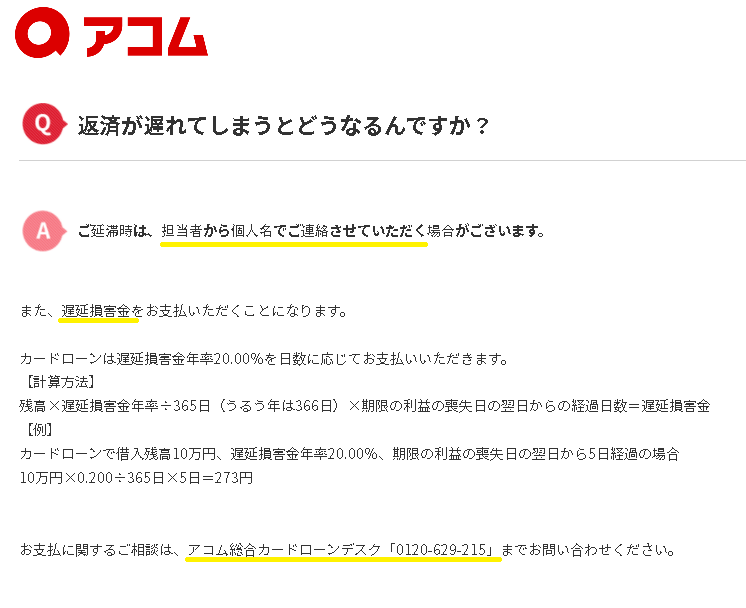

アコムの返済できないときはフリーコールで相談

今月のアコムの返済が難しいと感じたときはなるべく早くフリーコールに連絡することが大切です。

アコム公式サイトには次回の返済期日に間に合わないかもしれない時のためのFAQが掲載されています。

引用:アコム公式FAQ

それによると滞納しそうになってしまったときの質問に対する回答はほぼ全て「アコムのフリーコールにお問い合わせ下さい」となっています。

受付時間:平日 9:00~18:00

アコムのフリーコールに連絡して返済できないことを相談したときに提示される対応は主にこの2つのどちらかです。

- 返済額の減額

- 利息のみ払い

遅延損害金が発生する

返済の期限が守れなかった時に、連絡をすることは最低限のマナーです。

返済ができないまま、ほっておくと遅延損害金がかかってきます。いくら金利を節約したいと思っていてもそれが吹き飛ぶ区らいの金利がかかってきます。年20.0%の損害金を支払わなくてはいけなくなります。

遅延損害金の計算方法

計算方法は、借入した金額から今まで返済した金額を引いた借入れ残高に20.0%をかけて1年間(365日or366日)で割って、返済日から過ぎた日数分をかけた金額となります。

(例)借入れ残高20万円・返済日から3日過ぎた場合

200,000円×0.2÷365日×3日=328円(20万円を借りたい場合)

返済日を変更する

インターネットからアコムのサイトにログインをすることで返済日の変更をすることもできます。

これはできれば、返済日に返済が難しいなとわかった時点で行うべきものですが、もし返済日を過ぎてしまっていても、返済日を変更することによって返済をする意思があることは伝わります。

猶予としては数日のことかもしれませんが、返済意思を示すことは信頼関係を保つ上でも大切なことです。

なにかしら自分から行動をしておくべきです。

アコムの返済ができないとどうなるの

アコムの返済ができなくなったら連絡先に指定したメールや電話番号などに確認の連絡が来るようになります。(アコムから電話がかかってくるのはなぜ?タイミングやしつこい電話の理由や対処方法等解説)

ハガキや封書が届きますが、この時点での連絡は、「ACサポートセンター」名義で、アコムからだとはわからないような配慮があり、家族バレはまだ防げるかもしれません。

ここでできる対処方法はたくさんあるはずです。

ですが、この連絡を無視し続けるのは勿論NGです。

もし忘れていただけという場合は速やかに支払いを済ませましょう。

この時点で、返済ができない状態になっていて逃げるつもりで連絡を無視すれば次のステップに進みます。

3か月延滞でブラックリストに

アコムでお金を借りるとその情報は契約しているアコムだけでなく個人信用情報機関に情報が集約されます。CICやJICCに照会できるこれらの個人信用情報には借入金額や毎月の返済状況が記されています。

もし返済が無ければ信用情報に滞納という情報が記されてしまいます。

滞納という履歴が信用情報に付いてしまえば住宅ローンやマイカーローンのだけでなく他のカードローン会社でローンを申し込みをした時にローン会社からの信頼が得られず審査落ちや少額しかローンが認められないようになってしまいます。(アコムで借りると住宅ローンは組めない?審査に落ちる原因と審査に通る為の対策等解説)

賃貸で部屋を借りる時や、分割払いでスマホを購入したい時の審査にも不利となります。

更に支払いが無い状態で3か月が経過するとブラックリスト状態になり信用情報の履歴が消えても5年以上どこからもお金を借りれない状態に陥ります。

>>プロミスの延滞で招いた最悪の結末!返済遅延・滞納から解雇までの流れ

>>お金を借りる「借金癖」は病気?借金依存症の特徴や治療方法を解説

アコムとの契約が強制解約となる

返済ができないのであれば当然ではありますが、契約は強制解約となります。ただの解約とは大違いです。

せっかく書類を作成し、審査を受けて、お金を借りることができたのに、その契約はなかったことに。こうなれば、信用はなくなり、信頼関係も崩れてしまっていますので、一括請求となってしまいます。

毎月の分割返済ができないのであれば、一括返済は到底無理なことだとは思いますが、そうなる前にできることはあるはずです。

催促を無視せずに、話を聞いてもらえるうちに相談をしてみてください。

内容証明による督促

返済を行わず連絡も無視を続けていると登録した住所にアコム名義で督促のための通知が送られてきます。家族にも「もしかして借金がある?」と不信感を持たれて、借入れがバレてしまうかもしれません。

督促の内容は様々ですが一括返済を求められることが考えられます。

内容証明の場合は受け取りが必要ですがもし本人以外が代わりに受け取ってしまえば借金の返済でトラブルになっていることがバレてしまう可能性があります。

また、内容証明は相手が受け取ったことを把握できるので通知を確認したものとして認識します。

裁判による財産差し押さえ

内容証明などで督促の通知をしても無視する場合は、アコム側は裁判を経て財産の差し押さえをすることで債権の回収を目指すようになります。

アコムの場合はこれによって給与の差し押さえを行うことが多いので給与口座に給料を振り込んでいる勤務先などに連絡をしてきます。

確実に会社にバレてしまいますので社員としての信用を失うだけでなく問題が大きければ人事的にも何らかの影響が発生する可能性がありますし最悪の場合は懲戒等も考えられます。

借金を放置してもよいことはありません。裁判所からの通知を無視することも絶対してはいけません。

アコムでの返済は最低額を変更して支払額を下げる

滞納を続けると最終的には裁判になり財産が差し押さえられるだけでなく家族や友人だけでなく会社にもバレてしまいます。

またブラックリストに入ってしまえば今後数年間はお金を借りることができないので結婚やマイホーム購入のときに大きなリスクにもなってしまいます。

このようなことを避けるためには毎月の返済ができないとわかった時点でなるべく早く相談しなければなりません。

アコムは契約当初設定された固定額を毎月支払う方法で借りたお金の返済をしていきますがこれを変更することができます。しかし自動的に変更することができないので自分から相談窓口に申し出なければなりません。

他の消費者金融などでは残高に応じて毎月自動的に最低返済額が変更されるのですがアコムの場合はそうではないので気付かないまま返済を続けて苦しむ人も多いようです。

したがってアコムの返済に困ったときには最初に最低返済額を変更して毎月の支払額を下げる相談をしましょう。

最低返済額の変更は残高が減ってから

最低返済額を変更すれば毎月の支払額を減らせる可能性があります。

しかし、これは返済がある程度進んでいる状況になってから行わなければ効果を感じることができません。

なぜなら変更された最低返済額は残高に応じた金額に設定されるためです。

返済が進んでいるようであれば目に見えて減額を感じることができる金額になりますが返済が進んでいなければ変更後も今と支払額は大きく変わらないという結果になります。

更に注意が必要なのはこの方法を使えば支払額が減らすことができて毎月の負担は減る一方で返済期間は伸びてしまいます。

お借入金額 ご返済期間 ご返済回数 各回ご返済額 ご返済総額 10万円 1年以内 11回 10,000円 109,018円 2年以内 24回 5,000円 119,429円 3年以内 32回 4,000円 125,771円 4年以内 47回 3,000円 138,781円 5年以内 47回 3,000円 138,781円 20万円 1年以内 12回 19,000円 219,040円 2年以内 24回 10,000円 238,870円 3年以内 32回 8,000円 251,562円 4年以内 47回 6,000円 277,598円 5年以内 47回 6,000円 277,598円 30万円 1年以内 12回 28,000円 329,074円 2年以内 24回 15,000円 358,314円 3年以内 36回 11,000円 386,965円 4年以内 47回 9,000円 416,416円 5年以内 56回 8,000円 440,765円 ※アコム公式返済早見表から毎月1回払い&金利18.0%を引用

最低返済額の決定方法

アコムでお金を借りると毎月の最低返済額が設定されます。アコムの場合は定率リボルビング払い方式によって決められた金額が毎月の最低返済額となります。

定率リボルビング払い方式の場合は借入残高に一定の割合を掛けて算出します。また一定の割合はアコムが契約限度額(関連:お金を借りられる限度額はいくらまで?)に応じて設定しているので借入れ希望者が自分で決められるものではありません。

アコムで10万円借りたら定率リボルビング払い方式により最低返済額は5,000円となる計算例

- 手順1:100,000×4.2%=4,200円

- 手順2:1,000円未満を切り上げ→5,000円

一定の割合は次の表の通りです。

残高が100万円超になる場合は契約時に一定の割合が確定します。

| 契約限度額 | 一定の割合 |

|---|---|

| 30万円以下 | 借入残高の4.2%以上 |

| 30万円超100万円以下 | 借入残高の3.0%以上 |

| 100万円超 | 借入金額の3.5%〜1.5% |

アコムでお金を借りると必ず最低返済額を上回る金額を支払期日までに払うことが必要で遅れると延滞になります。

アコムの公式サイトで「返済シミュレーション」を活用すると返済額がイメージしやすいです。

利率は低い方がいいことはわかっていても、具体的にどれくらいの利息がかかっているのかは実際に計算してみないことにはわからないものです。

実際に数字を見ることで、今できる節約方法が見えてくるかもしれません。返済に充てるお金をみつけてこれるかもしれません。

利息だけでなく返済回数、返済期間も踏まえてトータルではいくら返済をしないといけないのか、毎月の返済額が今の生活で無理がない範囲なのかもう一度見直すきっかけにすることができます。

アコムで返済に困っても利息のみ払いは超危険

アコムの返済がどうしても厳しくなったらアコムの総合カードローンデスクに電話して相談するといいのですがこちらからその際に「利息のみ払い」が可能か確認しましょう。

アコムの利息のみ払いは毎月の返済額の利息部分だけを支払う方法です。

必ずしもこの方法を認めてもらえるとは限りませんが認められれば延滞と認定されることはありません。また遅延損害金が発生しないだけでなく信用情報には一部支払などのマークが付きますが信用が傷付くまでには至りません。

アコムの信用を得る方法

アコムで利息のみ払いを認めてもらうためには信用が第一です。

アコムの審査や基準は公表されないので詳しくはわかりませんが一般的にお金を貸してくれた人に自分を信用してもらうための方法は期日に決められた金額を返済していくことしかありません。

利息のみ払いのリスク

利息分だけを払っても借入残高は一切減らないという点には注意が必要です。

借入金額が10万円であれば毎月の利息額は1,000円台なので払うことができるでしょうがあくまで一時しのぎとしての方法です。翌月からはしっかりと決められた額を返済できる前提での交渉であることを覚悟しておきましょう。

借入額が多ければ利息分の金額も大きくなります。10万円であれば1,000円台だったとしても実際に返済に困っている人の残高は100万円を超えていることも多々あり毎月利息だけで1万円以上と大きな負担となります。

今回だけと決めて利息だけの返済をしてしまった結果ずるずると繰り返してしまったら返済はしているのに残高が全く減っていかないという最悪の状態になってしまうので本当に危険です。

利息のみ払いはアコムが認めれば数か月連続して対応してもらえるかもしれません。

しかし数か月連続して利息のみ払いをしなければならない状況は既に今後の返済も見通せなくなっている可能性がありますので債務整理や自己破産など別の手段が必要ということの方が多いです。

アコムで返済不能にならないようにする方法

アコムで返済不能に陥らないようにするには契約する時が一番重要です。借入金額と金利や借入期間(返済期間)のほか返済の方法(振込方法)や返済日のお金借りた後の返済サイクルも決めるのがこのタイミングです。

この時に大切なのが返済に行き詰まる可能性があるお金を借りないことです。

アコムに行くということは既に生活に必要なお金が無い状態が続いているかもしれません。このタイミングでお金を借りればその場は過ごせるかもしれませんがこの時に収入を増やすか節約を考えなければすぐに返済できなくなってしまいます。

したがってどれだけ切羽詰まっていても契約のタイミングで返済能力を過信しないことが本当に大切です。

- 返済日はなるべく遅くする

- eメールサービスを使う

- 自動引き落としを使う

返済日の選択

アコムでは返済日は契約時に指定期日もしくは35日ごとの二種類から選択できます。また返済日を後から変更することも可能です。

35日ごとの返済は前回の返済日の翌日から35日が期日となるので毎月返済日が変わり管理が少し難しくなるかもしれません。しかしその場合はメール通知サービスを使うと解決できるので問題は大きくないはずです。

返済できない状態になるリスクをなるべく下げることを考えれば返済期日はできる限り遅くすべきです。指定期日よりも35日ごとのほうが5日程度返済期日に余裕があるので資金繰りの対応がしやすくなります。

もし返済できない状態になりそうな場合や期日を少し伸ばせば払える場合は返済日の変更についてアコムの総合カードローンデスク(0120-629-215、受付時間:平日 9:00~18:00)に相談してください。

返済日のメール通知サービスを使う

アコムはうっかり支払日を忘れてしまうということを防ぐためにeメールサービスを提供しています。

このサービスを使えば支払期日の3日前と当日に案内メールが来るので忘れていてもメールを確認すれば急いで対応することが可能になります。

特に返済日を35日ごとにした場合は毎月変わる返済日を忘れてしまう人も多いので是非活用したいサービスです。

アコムからのメールは、acmail@online-a.comから来ますので、迷惑メールフォルダーに紛れこんでしまわないように設定をしておいたほうがいいです。

また、詐欺メールなどもありますので、ドメイン(online-a.com)で区別しておくことも必要です。

返済方法は自動引き落としを使う

返済方法を給与口座からの自動引き落としにしておけばお金の流れを管理しやすくなります。

更に返済日を給料日にしておけば働いて給料が振り込まれるうちは優先的に給料をローンの返済に回すことができます。

自動引き落としと返済日を上手に組み合わせれば毎回別の口座に移し替えたり振込で返済するよりも返済手続きの手間を省くことができるのでおすすめです。

アコムの返済ができない会社員が試したい滞納対策

アコムで返済できない状態になり今月から滞納になってしまいそうな会社員さんが試すべき最終手段は他社借入とおまとめローンの2つです。

既にギリギリの状態かもしれませんが返済の負担を少しでも軽くするためにはおまとめローンを使える銀行カードローンを探すことがおすすめです。

また、他社借入を含めると借入総額が100万円以上になる場合は大手消費者金融のカードローンでおまとめローンが対応が早くて便利です。

おまとめローンを使う条件は金利が下がることですが返済しなければならない金利分を節約し返済総額を減らすことができます。

| 会社名 | 分類 | 利息※50万円以下 | 利息※100万円以下 |

|---|---|---|---|

| プロミス | 消費者金融 | 17.8%以下 | 15.0%以下 |

| SMBCモビット | 消費者金融 | 18.0%以下 | 15.0%以下 |

| 三井住友銀行カードローン | 銀行 | 14.5%以下 | 14.5%以下 |

| みずほ銀行カードローン | 銀行 | 14.0%以下 | 14.0%以下 |

借入総額が年収の1/3以下の総量規制内の会社員で毎月の返済が大丈夫な場合は、プロミスやSMBCモビットのように大手消費者金融で少額融資(関連:1・3・5万円借りたい)をすることで一時的に支払いをすることができます。

ここで大切なのは収入をしっかり確保しておくことと今回は返済できなくても次回は今回の借入の返済を含めて必ず返済できるようにすることです。

これが可能なようであれば是非大手消費者金融または銀行カードローンでおまとめローンを検討してください。

>>電気代が払えない場合どうなる?滞納時はいつ何ヶ月で止まるのか流れや対処法等解説

>>水道代滞納で払えないといつ止まる?支払いに遅れた時の対処法を解説

>>ガス代払えないとどうなる?滞納時のリスクや支払い忘れで止まった時の対処方法

返済は計画的に行いましょう。「返せませんでした」「返済できません」では、すみません。借りたお金は、必ず返さなければいけません。借り逃げはできません。

返済日は必ず守り、日々の生活で節約できるところは節約をして、少しでも返済額が増やせるようにしておかなければいけません。

・TOP ランキングへ戻る >>お金借りる今すぐナビなら即日お金が必要で借りたい人にも方法を徹底解説中

―――――――

【最新版】ランキング【直近3ヵ月の申込数順】※当社調べ【ランキングの根拠】

<審査通過の簡単なコツ>①情報の入力ミスに注意(嘘はNG) ②書類添付ミスに注意 ③限度額は必要な分だけ

1位 プロミス

1位 プロミス審査⇒借入まで最短3分で即日借りられる!(申込み時間や審査により希望に添えない場合あり)

●瞬フリ(振込キャッシング)で24時間365日最短10秒で口座振込可。在籍確認は原則電話なし!郵送物なし!初回30日間利息なし!(土日祝も当日借り入れ可能)

↓🔰申込も簡単で早い↓

✅アルバイト・パート・派遣社員・会社員・自営業者も申込可

✅20歳~50代に人気NO1

✅長期バイトをしている学生も可

✅申込~融資/最短3分※土日祝も当日可

(申込み時間や審査により希望に添えない場合あり)

✅低金利で・急ぎで必要な人

✅初回30日間無利息で一時的な借入も可

✅女性専用窓口あり

✅50万円以下なら免許証だけでOK

✅誰にもバレない体制が整っています。

✅原則在籍確認の電話なし

✅Web明細利用でカードレス・郵送物なし

✅毎回借りる時は口座に即日振込も可

✅コンビニATMでも借りられる

✅最低返済額は1,000円~

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単「プロミス」借りるまで最短当日/

↓女性専用窓口 レディースプロミスはこちら↓

2位 アイフル

2位 アイフル郵送物なし・電話連絡なしのWEB完結だから内緒で借り入れができます。簡単3ステップで借り入れができて、審査もWEB申込なら最短20分。(平日~土日祝でも当日可能)

\金利3.0~【借り換え可】/

↓無利息期間30日間あり【人気上昇中】↓

↑【審査通過のコツ】①記入ミス・書類不備に気を付ける ②希望額は必要な分だけにする ③ウソは書かない

3位 レイク

3位 レイク \融資まで最短25分・在籍確認は原則連絡なし/

\融資まで最短25分・在籍確認は原則連絡なし/審査が不安な方は簡易診断【最大60日間無利息】

4位 アコム

4位 アコム 三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。(原則、電話での確認はせずに書面やご申告内容での確認を実施)

三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。(原則、電話での確認はせずに書面やご申告内容での確認を実施)

\原則電話なし・郵送物なしでバレない/

↓返済は35日ごと:返済額1,000円~・借り換え可↓

| 【特別枠】銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行 カードローン |

auユーザーに おすすめ |

| >>みずほ銀行 カードローン |

みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行 スーパーローン |

楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 スーパーローン |

年利1.7%~14.8%※限度額800万円まで |

| この記事の監修者 | 山口みき |

|---|---|

| 自己紹介 | 金融WEBメディア運営・管理経験(3年以上)を活かし「お金借りる今すぐナビ」の編集・監修を担当。FP技能士や貸金業務取扱主任者・クレジット債権管理士の資格取得にも前向きに取り組んでおり、借り入れに関する疑問や不安に応えるため、常に正確で専門的な情報提供に努めています。 |

| 事業所 | トイントサロン |

| @okanekariruima | |

| YouTube | お金借りる今すぐナビ – YouTube |

| お問い合わせ | 下記フォームよりお問い合わせ下さい。 フォーム |