プロミスで借りたお金を返済できなければどうなるのか考えたことがありますか?

プロミスで借りたお金を延滞すると必ず負ける訴訟を起こされた上に給料の差し押さえになってしまいます。また、延滞トラブルが会社の信用を失うと考えられる場合には最悪の場合解雇もあり得ます。

この記事ではプロミスで延滞したときのリスクについて説明していきます。

- プロミス延滞が招く最悪の結果

- 延滞から解雇までの流れの全て

- 滞納しそうな時の正しい対応

- プロミスからの電話を無視しない

- プロミスの取り立ては怖くない

- 延滞を避けるためにお金を確保する方法

>>借入先を絞り込み検索で探す

<審査通過に成功するコツ>①虚偽(ウソ)は書かない ②免許証等の提出書類の添付忘れ ③限度額設定は必要な分だけ ※ブラックは申込・借入不可

※18歳・19歳以下の方:収入証明書の提出が必須です。※高校生は申込不可(高専生・定時制含む)

―――――――

プロミス ※最短即日借りられる

↓原則在籍確認の電話なし↓

↓原則在籍確認の電話なし↓\初めてなら30日間無利息/

SMBCグループの安心感『プロミス』

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――レイク ※最短当日借りられる

借入まで最短25分で在籍確認は原則電話なし

\簡易診断あり【最大60日間無利息】/

※審査の結果によりお電話での確認が必要となる場合があります

※審査の結果によりお電話での確認が必要となる場合があります| 【特別枠】普段使っているサービスで借り入れ | |

|---|---|

| >>au PAY スマートローン | au IDをお持ちの方におすすめ |

| ↓銀行カードローン↓ | 特徴※各銀行口座がなくても可能 |

| >>auじぶん銀行 カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行 カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行 スーパーローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>住信SBIネット銀行 カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

プロミスの延滞・遅延が招く最悪の結末

プロミスで延滞を続けたときに起きる最悪の結果は「会社の解雇」ではないでしょうか。就業規則などで懲戒規定を定めている会社が多くその中に「会社の信用を落とす行為」が含まれているはずです。

業界によっては社員全員がクリーンであることが求められますので違反してしまった場合は懲罰の対象となってしまいます。特にお金のトラブルに関しては敏感な会社が多いので注意しなければなりません。

プロミスのような大手消費者金融では取り立てを恐れる必要はありません。貸金業法で取り立てにも時間や方法など厳しい規定があり厳守しなければなりません、したがって最も大きなリスクは延滞したあとにプロミスからの電話や郵便物を無視して全額回収の訴訟を起こされて給料差し押さえのあと会社をクビになってしまうことです。

プロミスで延滞してから解雇までの流れ

延滞は1か月や2か月程度であれば他を巻き込むトラブルにはなりませんが3か月経過した時には危険はすぐ近くにまで迫っています。プロミスのような大手消費者金融会社では延滞や滞納をして連絡を無視していた場合でも3か月までは待ってくれることが多いようです。

延滞を続けている場合はプロミスからかかってくる電話が怖くて無視してしまう人が多いのですが、これも実はリスクを大きくしているだけの行為と言えます。勿論、電話に出て「◯◯日に返済する」と伝えていてもそれを実現できない場合でも同じです。

延滞の履歴で審査が厳しくなる

延滞をし始めてから1か月から2か月は延滞の解消を求めてプロミスが借り主の連絡先に電話をしてきます。これは返済の依頼と状況の確認なので返済する意思と延滞分を返済できる日を説明できれば大丈夫です。

一方で、信用情報には「延滞」と記録されています。ローンやクレジットカードはCICやJICCといった信用情報機関を通じて各社の履歴を共有しており毎月の返済期日を過ぎても支払いがない場合はこの履歴に「延滞」と記されます。

延滞の履歴が付いてから半年以上、新しいローンやクレジットカードを作らない場合は大きな問題にはなりませんが、作ろうとした場合には審査がかなり厳しくなってしまいます。

金融会社は期日を守って返済してくれる人にしか融資をしませんので信用情報を照会した時に延滞と記されていれば信用度に疑いを持たれます。それにより、希望額全額の融資ができなかったり審査落ちという結果に繋がりやすくなってしまいます。(プロミスの審査結果が来ない時)

この時点では信用度が落ちるという状態で済みますが3か月を経過すると金融事故として処理されるので完全に借りれない状態になります。(関連:お金を借りられない時の最終手段)

延滞3か月でブラックリストに

延滞を継続して3か月を経過するとプロミスによって金融事故として処理されブラックリストに入ります。この3か月は目安であり決められたものではありません。したがって事情によっては4か月になることがあるかもしれませんし悪質な場合は2か月で対応を迫られる可能性もあります。

ブラックリストはプロミスだけでなく他の消費者金融や銀行、クレジットカード会社など融資に関わるあらゆる金融機関に共有されているので履歴が消えるまでの5年間は新たなローン契約やクレジットカードの作成ができなくなります。(関連:クレジットカードでお金を借りるキャッシング利用方法)

信用情報機関は3つあり、それぞれで履歴保管の期間が異なることに注意が必要です。延滞による金融事故処理でブラックリストに入っている場合は原則として5年で保管は終了するので履歴は消えます。しかし時効の5年が経過したとしてもこの期間に何の履歴(クレヒス)も無いことに疑いを持たれて新たなローン契約時に審査が通りにくいということがあります。

プロミスによる訴訟と回収手続き

強制回収の手続きは3か月経過して金融事故処理をされた頃が目安ですが、連絡を無視している場合などは早まる可能性があります。残債の金額によって違いもありますが返済の確認などの連絡が増えるだけでなく自宅に内容証明などが郵送されます。その他にも職場などに確認の電話が入る可能性もあります。

合わせてプロミスは、債権を回収するために財産差し押さえの訴訟手続きを開始します。融資契約を踏み倒しているのでプロミス側に大きな過失があったなど特別な事情でもない限りこの訴訟は100%負ける訴訟です。

訴訟内容は、主に一括返済と財産差し押さえの要求です。延滞の場合は融資金額のほか利息と遅延損害金を加えた金額を請求されることになります。消費者金融が財産差し押さえをする場合は給料の差し押さえをすることが一般的です。訴訟を起こされてしまったら完全に存在を隠す以外に逃れる術はありませんので最終段階と言えます。

社会的信用の失墜と懲戒処分

プロミスによる返済訴訟で敗訴し給与差し押さえになった場合は会社にもその旨を伝える文書が郵送されます。この段階では確実に延滞トラブルが会社にバレることになるので社内で噂が広まるといったことも多いようです。

こうなる前にもプロミスなどから会社に確認の電話があったり訪問対応などがあれば社員としての信用が落ちている可能性があります。しかし給与差し押さえになってしまえば言い逃れすることはできませんので会社としても何らかの対応を取らざるを得ません。

金融機関など社内のコンプライアンスに厳しい会社に勤めている人がこのようなトラブルを起こした場合、就業規則に基づき懲戒処分を受ける可能性があります。もし、規定により懲戒解雇になってしまえば返済を求められている状況の中で借金を返すための収入が無くなってしまうので最悪の状態を招いてしまいます。

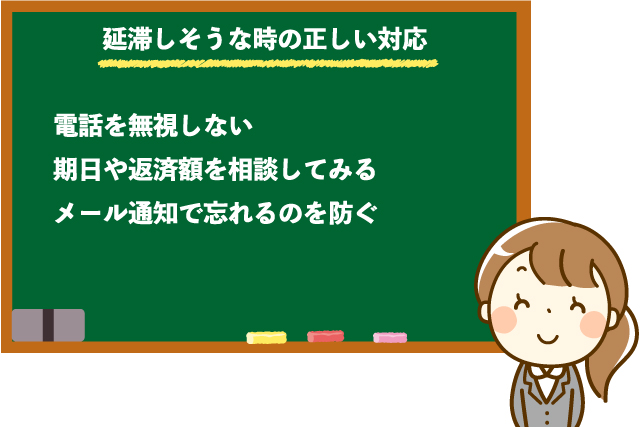

プロミスで延滞・遅れそうな時の正しい対応

延滞には故意と過失の2つのパターンがあります。もし故意に返済をしない場合は何らかの考えや事情があるはずです。もし返済をするつもりが無いのであれば早い段階で完全に雲隠れを考えなければなりません。

かなり難しいことですが個人を特定される住所や連絡先のほか滞在先の候補などを消さなければなりませんし、手持ちの携帯やカード類などを解約するなど履歴が残らないようにしなければなりません。

恐らく潜伏生活を時効になるまで続けることは困難で厳しいものになります。

プロミスからの電話を無視しない

延滞が訴訟にまで発展してしまう人の多くはプロミスからの電話を恐れて無視し続けてしまったことが原因です。そうならないようにするためには、お金を準備できなくて返済が遅れそうになった時になるべく早く自分からプロミスに相談することが必要です。

プロミスでは返済日や返済金額の相談を窓口で受け付けています。

受付時間:平日 9:00~18:00

大手企業であるプロミスは返済の相談に関してはある程度までは話を聞いてくれるようですのでまずは連絡してみることが重要です。

期日や金額の変更を相談する

プロミスでは返済が難しいと判断した人にも対応するための手段を提供しています。返済の期日や金額の変更など返済計画そのものをプロミスに相談し直すことができます。しかしこれは今まである程度期日を守った返済を重ねてきてプロミスから信用を得られている人に限られている可能性があります。ですがこの場合も担当者に直接相談することが重要になりますのでまずは連絡してみましょう。

プロミスでは返済に関することを専門にしている相談窓口があります。

受付時間:平日 9:00~18:00

返済相談専用コールは現在借りている人が返済について悩んだときに相談できる窓口ですので延滞するまえに相談してみるのが良いでしょう。

メール通知で期日忘れを防ぐ

故意に延滞してしまう以外に返済日を忘れていたり間違えていて支払うことができなかったということもあります。この場合の対応として必要なことは気付いたらすぐに窓口(0120-24-0365)に連絡することです。1日や2日ぐらいの延滞であればすぐに支払い対応をする旨を伝えれば大きな問題にはなりません。

プロミスは会員専用ページで「ご返済日お知らせメール」の登録を推奨しています。お知らせメールに登録しておけば期日の3日前には通知が届くので忘れたり間違えたりすることを防げるのではないでしょうか。(プロミスの引き落とし時間は?再引き落としや口座振替日に遅れた時の対処方法等)

ローンなどの借金において期日は最も重要なことですので確実に支払いができるようにしておきましょう。

プロミスで延滞・滞納を放置してしまった時の注意点

プロミスはSMBCグループに所属する大手上場企業です。

したがって市場や取引先や一般市民などの厳しい目に監視されながら法律に則った取引業務を行っています。例え借り主が借金を延滞した状態で連絡など全て放置してしまっている場合でも自宅や会社に押し寄せて厳しい取り立てをするようなことはほとんど無いと言えます。

プロミスの取り立てについて

消費者金融は過去に様々なトラブルを起こしてしまっているので取り立てに関してはかなり厳しいイメージを持たれていますが貸金業法により取り立てに関する規定ができたことが大きな転機となり、大手消費者金融でお金借りる場合は取り立ての方法に関しても整備されました。

その結果、プロミスではほとんど訪問による取り立ては行われません。プロミスからの督促はハガキか郵送によることが多く最終手段は取り立てではなく全額回収の提訴になることが一般的になっています。そうすることによってプロミスが法律に違反したり評判を落とすことなく回収に繋げることができるようです。

郵送の場合は送り主をネットで調べたり内容証明郵便によって家族に借金トラブルがバレる可能性が高いことには覚悟が必要です。

訴訟に発展してしまった場合の対応

延滞の状態でプロミスからの連絡も督促状も放置してきた結果、訴訟を起こされた場合の対応として最も損になるのは無視することです。訴訟になってしまえば会社にもバレてしまいますので問題が更に大きくなってしまいます。

また訴訟に伴って開催される口頭弁論を放棄しないことが大切です。既に返済が不可能な状態になっている場合は弁護士を通じて任意整理や債務整理などの相談をすることが必要かもしれません。

これらは状況に応じて対応が必要になりますが、口頭弁論の機会が返済に関するトラブルを周囲にまで広めてしまうことを防ぐための最後の機会でもあります。この機会を放棄することは返済金額、和解の相談をすることを放棄することにもなりますので絶対に避けなければなりません。

返済を延滞せずにお金を作る方法

プロミスで延滞する前にできることは会社員の場合は他社借入もしくはおまとめローンで返済の原資にする方法です。ただしこの方法は総量規制が関わってくるのである程度の収入が必要になります。住宅ローンなどを除いた全てのローン総額が年収の1/3以下であれば新たに借入が可能かもしれません。

他社借入で返済の延滞を防ぐことができる人は次のような人ですので該当する人はこちらを試しましょう。

- 会社員

- 年収が借入総額の1/3以上

- ブラックリストに入っていない

- 他社で延滞をしていない

・TOP ランキングへ戻る >>お金借りる今すぐナビなら即日お金が必要で借りたい人にも方法を徹底解説中

・TOP ランキングへ戻る >>お金借りる今すぐナビなら即日お金が必要で借りたい人にも方法を徹底解説中

―――――――

【最新版】ランキング【直近3ヵ月の申込数順】※当社調べ【ランキングの根拠】

<審査通過の簡単なコツ>①情報の入力ミスに注意(嘘はNG) ②書類添付ミスに注意 ③限度額は必要な分だけ

1位 プロミス

1位 プロミス審査⇒借入まで最短3分で即日借りられる!(申込み時間や審査により希望に添えない場合あり)●瞬フリ(振込キャッシング)で24時間365日最短10秒で金融機関口座への振込も。原則会社への電話なし!初回30日間利息なし!(土日祝も当日借り入れ可能)※在籍確認は原則電話なし

↓🔰申込も簡単で早い↓

✅アルバイト・パート・派遣社員・会社員・自営業者も申込可

✅20歳~50代に人気NO1

✅長期バイトをしている学生も可

✅申込~融資/最短3分※土日祝も当日可

(申込み時間や審査により希望に添えない場合あり)

✅低金利で・急ぎで必要な人

✅初回30日間無利息で一時的な借入も可

✅女性専用窓口あり

✅50万円以下なら免許証だけでOK

✅誰にもバレない体制が整っています。

✅原則在籍確認の電話なし

✅Web明細利用でカードレス・郵送物なし

✅毎回借りる時は口座に即日振込も可

✅コンビニATMでも借りられる

✅最低返済額は1,000円~

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単「プロミス」借りるまで最短当日/

↓女性専用窓口 レディースプロミスはこちら↓

2位 レイク

2位 レイク借入まで最短25分で在籍確認は原則電話なし

\簡易診断あり【最大60日間無利息】/

※審査の結果によりお電話での確認が必要となる場合があります

3位 アコム

3位 アコム 三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

返済は35日ごと:返済額1,000円~可

\他社からの借り換え可/

↓郵送物なし可・バレずに最短20分融資↓

| 【特別枠】普段使っているサービスで借り入れ | |

|---|---|

| 銀行カードローン | 特徴※各銀行口座がなくても可能 |

| >>auじぶん銀行 カードローン |

au IDをお持ちの方におすすめ |

| >>みずほ銀行 カードローン |

みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行 スーパーローン |

楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 カードローン |

年利1.7%~14.8%※限度額800万円まで |

| >>住信SBIネット銀行 カードローン |

新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

| この記事の監修者 | 山口みき |

|---|---|

| 自己紹介 | 金融WEBメディア運営・管理経験(3年以上)を活かし「お金借りる今すぐナビ」の編集・監修を担当。FP技能士や貸金業務取扱主任者・クレジット債権管理士の資格取得にも前向きに取り組んでおり、借り入れに関する疑問や不安に応えるため、常に正確で専門的な情報提供に努めています。 |

| 事業所 | トイントサロン |

| @okanekariruima | |

| YouTube | お金借りる今すぐナビ – YouTube |

| お問い合わせ | 下記フォームよりお問い合わせ下さい。 フォーム |