カードローンなどを利用した際に、「借りた金額に対して、返済する金額がずいぶん多い」と感じる方もいらっしゃるのではないでしょうか。銀行や消費者金融から借り入れをした場合には利息をプラスして返済しなければならないので仕方がないのですが、利息が予想外にふくらみ返済に苦しむ場合も少なくはないでしょう。

- 元金:借り入れたもともとの金額

- 利息:借入金に対して対価として支払う金額

利息は借り入れる銀行や消費者金融によって違います。また、利息は借り入れた元金を返済する際に上乗せして支払います。

利息の金額は借入金に対して何%の対価を支払うかを決める利率(金利)と利用日数によって計算されます。金利が高ければ返済する際に上乗せする利息も高くなるという仕組みです。

今回の記事では、30万円借りた場合を例に金利と利息額、返済期間などの関係を説明し、あわせて利息をできるだけ低くおさえる方法などを解説します。

- 30万借りたら利息は必ず発生する

- 30万借りた利息は金利と返済期間から計算できる

- 返済金額を高くすれば利息を安く抑えられる

- 返済期間を短くすれば利息を安く抑えられる

- 短期間の借り入れであれば無利息サービスを利用すれば0円になる

>>借入先を絞り込み検索で探す

<審査通過に成功するコツ>①虚偽(ウソ)は書かない ②免許証等の提出書類の添付忘れ ③限度額設定は必要な分だけ ※ブラックは申込・借入不可

※18歳・19歳以下の方:収入証明書の提出が必須です。※高校生は申込不可(高専生・定時制含む)

―――――――

プロミス ※最短即日借りられる

↓原則在籍確認の電話なし↓

↓原則在籍確認の電話なし↓\初めてなら30日間無利息/

SMBCグループの安心感『プロミス』

SMBCグループの安心感『プロミス』

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――レイク ※最短当日借りられる

借入まで最短25分で在籍確認は原則電話なし

\簡易診断あり【最大60日間無利息】/

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら| 【特別枠】普段使っているサービスで借り入れ | |

|---|---|

| >>au PAY スマートローン | au IDをお持ちの方におすすめ |

| ↓銀行カードローン↓ | 特徴※各銀行口座がなくても可能 |

| >>auじぶん銀行 カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行 カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行のカードローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>住信SBIネット銀行 カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

30万借りたら利息はいくら?

銀行や消費者金融から30万円を借りたら利息はいくらになるのでしょうか?借り入れる際にはお金を手に入れることに一生懸命になってしまい、利息や最終的な合計返済額まで頭に入らないことがあるかもしれません。

銀行や消費者金融から30万円を借りたら利息はいくらになるのでしょうか?借り入れる際にはお金を手に入れることに一生懸命になってしまい、利息や最終的な合計返済額まで頭に入らないことがあるかもしれません。

しかし、実際には借りたお金は必ず返済しなければならないので、利息をプラスした最終的な返済額をあらかじめ把握することはとても重要です。

利息の計算式は以下のとおりです。

利息額=元金額×金利(年利)×返済期間

上記の計算式で算出した利息額を365日で割れば1日当たりの利息額がわかります。そし

て、1日当たりの利息額に返済日数をかけることで最終的な利息額が導き出せます。

利息を決める金利は金融機関で自由に決めることができますが、不当に高い金利にならないように利息制限法という法律で上限値が決められています。

利息を計算するには金利・返済額・返済期間(回数)がポイント

借り入れたお金を返済する際の利息を計算するには、次の3つの要素がポイントになります。

- 金利:借入金に対して利息が発生する割合、通常%で表記される

- 返済額:元金の分割支払い分と当月の利息を合計した金額

- 返済期間(回数):元金を完済するまでに必要な期間(回数)

単純計算をすれば、100万円を金利10%で借りれば返済額は110万円になります。そして毎月10万円ずつ返済するのであれば、返済回数は11回という結果になります。ただし、月間の日数に違いがあるので、利息は日割り計算で算出します。

利息額=(元金×金利÷365日)×完済までの日数

総返済額は借入元金と利息額を合計した金額なので、金利が低いほど利息は少なくなりますし、同様に返済期間が短いほど利息も少なくなります。

利息制限法で上限金利は決まっている

利息は原則として融資をする金融機関が独自の基準で設定できます。しかし、金利の割合は何%でもよいという訳ではありません。

悪徳ヤミ金融の金利設定で「トイチ」という言葉があるのをご存じでしょうか。これは、10日で1割(10%)の金利を設定するという意味です。例えば10万円借りた場合には10日に1回ずつ利息だけでも1万円を支払わなければなりません。

このトイチ利息を年利に換算すると、なんと365%になってしまいます。このような無茶苦茶な金利設定を防ぐために金利の上限は利息制限法で定められています。

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

利息制限法の上限金利を整理すると以下のとおりです。

| 借入額 | 上限金利(年利) |

|---|---|

| 100,000円未満 | 20.0%以下 |

| 1,000,000円未満 | 18.0%以下 |

| 1,000,000円以上 | 15.0%以下 |

上限金利を超える利息に関しては、たとえ借り入れ後であっても支払う必要がないとされています。

利息・金利・利率の違い

銀行や消費者金融から借り入れたお金の返済額は元金に利息をプラスした金額です。そして、利息は金利、もしくは利率を使用して計算されます。利息と金利、利率という言葉のそれぞれの意味は以下のとおりです。

- 利息:借り入れた金額に対して利用料として支払う金額、利子(りし)とも呼ばれる

- 金利:借入金に対して支払う利息の割合(%)

- 利率:元金に対する利息に加えて、保証料や手数料を換算した元金に上乗せする金額の割合(%)

銀行や消費者金融では保証料や手数料が借入者負担となっていない場合が多く、その際には、金利(実質年率)といった形で表記されています。(消費者金融と銀行の違いとは)

一方で住宅ローンなどの借り入れによっては、利息のほかに手数料や保証料が発生する場合があります。

またクレジットカードで分割払いやリボ払いを利用した場合には、元金にプラスして支払う金額を利息ではなく「手数料」と呼びます。手数料は実質年率を利用して計算されます。

元金に対する利息は金利(実質年率)を使用して計算します

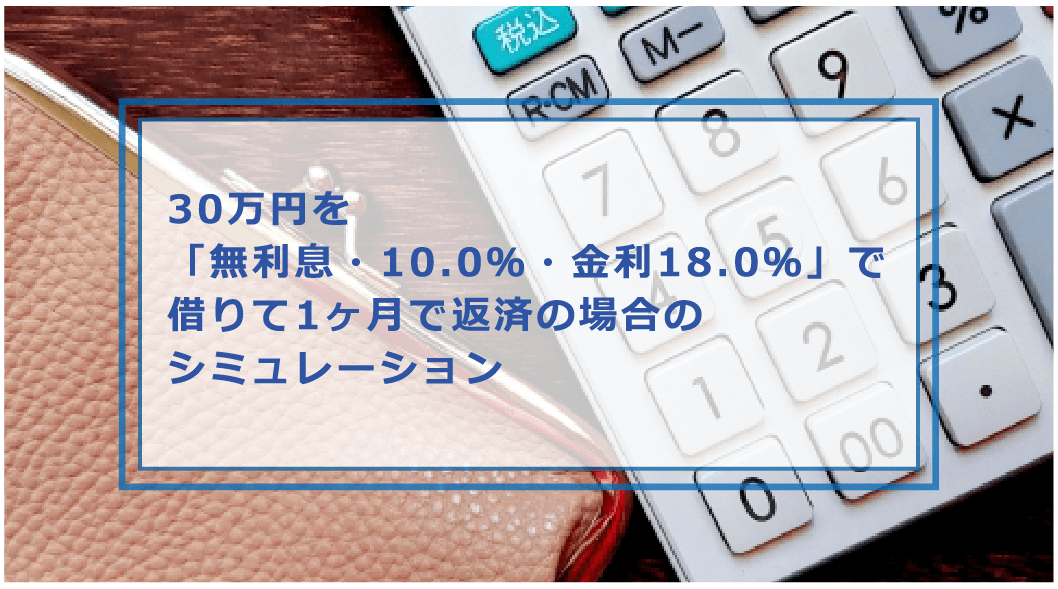

30万円を「無利息・10.0%・金利18.0%」で借りて1ヶ月で返済の場合のシミュレーション

借入金に対する返済額は金利の割合と借入期間で決定されます。元金300,000円を1ヶ月間借り入れた場合の返済総額をシミュレーションしました。金利は、無利息、金利10.0%、金利18.0%の3種類で比較しています。

借入金に対する返済額は金利の割合と借入期間で決定されます。元金300,000円を1ヶ月間借り入れた場合の返済総額をシミュレーションしました。金利は、無利息、金利10.0%、金利18.0%の3種類で比較しています。

| 【金利】 | 利息 | 返済総額 | 返済回数 |

|---|---|---|---|

| 無利息 | 0円 | 300,000円 | 1回 |

| 10.0% | 2,465円 | 302,465円 | 1回 |

| 18.0% | 4,438円 | 304,438円 | 1回 |

300,000円×10%÷365日×30日=2,465円

300,000円×18%÷365日×30日=4,438円

借入期間が同じであれば、金利が低いほど返済総額も低くなるのがわかります。

ローンを借り入れる際は、できるだけ金利が低い会社を選択しましょう

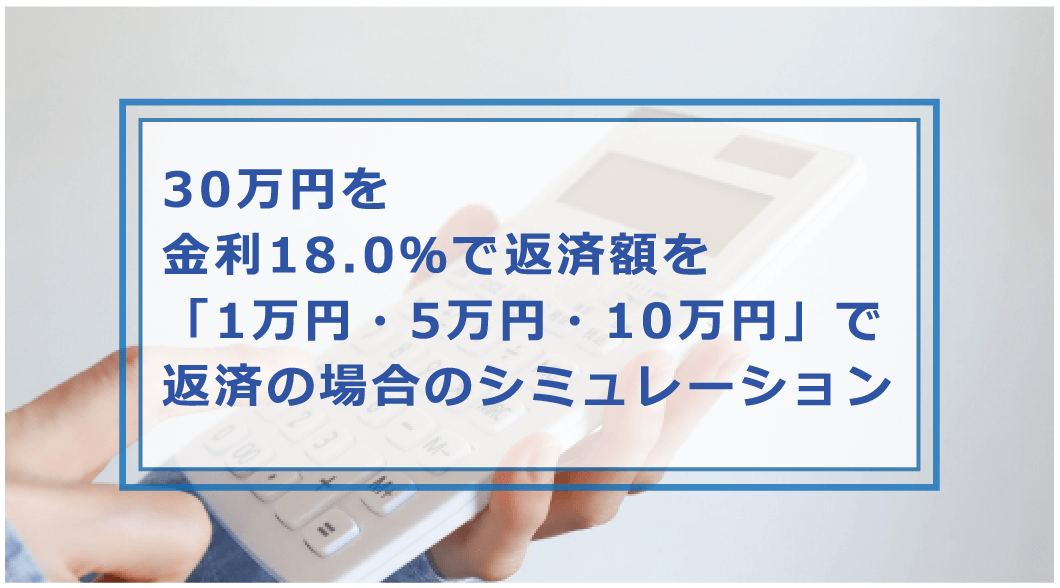

30万円を金利18.0%で返済額を「1万円・5万円・10万円」で返済の場合のシミュレーション

30万円を借り入れて、月々の返済額を1万円・5万円・10万円のそれぞれの金額に設定した場合のシミュレーションです。金利は18%で試算しています。

30万円を借り入れて、月々の返済額を1万円・5万円・10万円のそれぞれの金額に設定した場合のシミュレーションです。金利は18%で試算しています。

| 【返済額】 | 利息 | 返済総額 | 返済回数 |

|---|---|---|---|

| 1万円 | 109,780円 | 409,780円 | 43回 |

| 5万円 | 21,796円 | 321,796円 | 9回 |

| 10万円 | 14,095円 | 314,095円 | 6回 |

月々1万円ずつの返済であれば無理なく継続できる金額ですが、およそ3年6ヵ月返済を継続しなければなりません。逆に、返済額を5万円にすれば1年以内に完済が可能ですが月々の負担はかなり大きくなってしまいます。

借り入れたお金はできるだけ早く返した方が当然利息の負担も少なくなりますが、返済が継続しなければ意味がありません。過大な返済額は追加借り入れの原因になってしまいます。

毎月の収入と支出を見極めて可能な範囲で返済額を設定しましょう

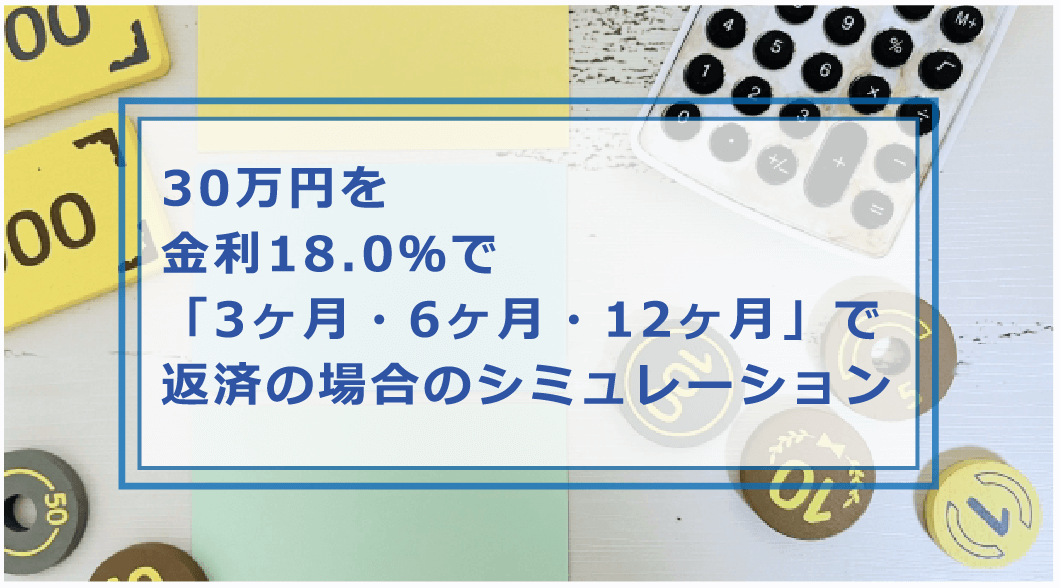

30万円を金利18.0%で「3ヶ月・6ヶ月・12ヶ月」で返済の場合のシミュレーション

30万円の借入額を、3ヶ月・6ヶ月・12ヶ月それぞれの期間で返済する場合のシミュレーションです。金利は18.0%で計算しました。

30万円の借入額を、3ヶ月・6ヶ月・12ヶ月それぞれの期間で返済する場合のシミュレーションです。金利は18.0%で計算しました。

| 【返済期間】 | 利息 | 返済額 | 返済総額 |

|---|---|---|---|

| 3ヶ月 | 11,399円 | 155,684円 | 311,399円 |

| 6ヶ月(半年) | 18,349円 | 63,667円 | 318,349円 |

| 12ヶ月(1年) | 32,580円 | 30,234円 | 332,580円 |

返済期間が短ければ利息がおさえられ総返済額も少なくなります。しかし、月々の返済額で6万円以上、あるいは10万円以上というのは現実的ではないように思えます。もしこの金額の返済が可能であれば、はじめからローンは利用していなかったかもしれません。

なるべく早く完済したいと焦るばかりに無理な返済額を設定してしまうと、破たんする恐れがあります。

無理なく返済できる範囲内で、できるだけ短い返済期間を設定しましょう

30万円を三井住友銀行カードローンで年利14.5%で借りたら利息はいくら?

三井住友銀行カードローンは、日本の三大メガバンクのひとつ「三井住友銀行」が提供する個人向けカードローンです。銀行系ローンの多くは融資する銀行の口座を持ち、ある程度の預金残高や取引実績が必要になりますが、三井住友銀行カードローンは口座開設不要で手軽に申し込めるのがメリットです。

三井住友銀行カードローンは、日本の三大メガバンクのひとつ「三井住友銀行」が提供する個人向けカードローンです。銀行系ローンの多くは融資する銀行の口座を持ち、ある程度の預金残高や取引実績が必要になりますが、三井住友銀行カードローンは口座開設不要で手軽に申し込めるのがメリットです。

三井住友銀行で金利を14.5%と仮定した場合に1年・3年・5年のそれぞれの期間で30万円を借り入れた場合の返済金額をシミュレーションしました。

| 【返済期間】 | 返済額 | 利息 | 返済総額 |

|---|---|---|---|

| 1年(12回) | 27,006円 | 24,076円 | 324,076円 |

| 3年(36回) | 10,326円 | 71,734円 | 371,734円 |

| 5年(60回) | 7,058円 | 123,480円 | 423,480円 |

銀行系ローンは金利が比較的低くおさえられる傾向がありますので、30万円を借りたとしても3年以上の返済期間が設定できるのであれば月々の返済額が1万円台にとどまるので十分に返済は可能です。

一方で返済期間が5年(60回)以上になる場合には利息額が元金のおよそ50%近くまで増加するので負担が大きくなるのがわかります。

30万円をプロミスで17.8%で借りたら利息はいくら?

プロミスはSMBCグループが運営する個人向け消費者金融会社です。ココリコの田中さんなどの有名タレントを起用したTVCMなどで知名度が高く、最大17.8%という消費者金融としては低金利の設定で借り入れ可能です。

プロミスはSMBCグループが運営する個人向け消費者金融会社です。ココリコの田中さんなどの有名タレントを起用したTVCMなどで知名度が高く、最大17.8%という消費者金融としては低金利の設定で借り入れ可能です。

プロミスで30万円を金利17.8%で借り入れた場合の返済金額を15,000円・30,000円・50,000円それぞれの金額で返済した場合の必要な期間をシミュレーションしました。

| 【返済額】 | 返済回数 | 利息 | 返済総額 |

|---|---|---|---|

| 10,000円 | 24回 | 58,508円 | 358,508円 |

| 30,000円 | 11回 | 27,145円 | 327,145円 |

| 50,000円 | 7回 | 16,601円 | 316,601円 |

プロミスで30万円を借りた場合でも、頑張って毎月3万円ずつ返済すれば1年以内に完済できます。(お金借りた後の返済方法)

また、プロミスでは30万円融資する場合には返済期間は36回以下というルールがあります。最長36回で返済期間を設定した場合の返済額は10,815円です。

30万円をアコムカードローンで年利15.0%借りたら利息はいくら?

アコムは1936年に兵庫県で創業し、2008年に三菱UFJフィナンシャル・グループ傘下に入った消費者金融会社です。また同社はMasterCardのプリンシパルメンバーであり、国内の消費者金融として、唯一クレジットカードを発行しています。

アコムは1936年に兵庫県で創業し、2008年に三菱UFJフィナンシャル・グループ傘下に入った消費者金融会社です。また同社はMasterCardのプリンシパルメンバーであり、国内の消費者金融として、唯一クレジットカードを発行しています。

アコムから借り入れる場合の金利(実質年率)は3.0%から18.0%、審査の状況によっては比較的低金利での借り入れも可能です。

アコムから30万円を借り入れたうえで、毎月10,000円ずつ返済した場合の、金利15.0%・18.0%の場合の返済額と返済期間をシミュレーションしました。

| 【金利】 | 返済期間 | 利息 | 返済総額 |

|---|---|---|---|

| 15.0% | 38回 | 78,331円 | 378,331円 |

| 18.0% | 41回 | 101,523 円 | 401,523円 |

金利15.0%と18.0%では、毎月1万円という無理のない金額で返済した場合に回数で3回、利息で21,000円程度の違いが発生します。

消費者金融で低めの金利で契約をするのはなかなか難しいといえますが、金利を優遇するキャンペーンなどの機会を活かせば可能です。

(アコムで借りると住宅ローンは組めない?審査に落ちる原因と審査に通る為の対策等解説)

利息を安く抑える為の対策はどうする?

ここまでのシミュレーションでわかるように、利息を安く抑えることができれば、返済期間や返済額の負担も抑えることができます。

ここまでのシミュレーションでわかるように、利息を安く抑えることができれば、返済期間や返済額の負担も抑えることができます。

利息できるだけ安く抑えるポイントは次のとおりです。

- 無利息サービスなどのキャンペーンを活かす

- できるだけ金利が低い会社を選択する

- 毎月の返済額を多めに設定して利息を総額で安く抑える

- 複数社からの借り入れを1社にまとめる

利息を安く抑える方法は、最終的にはふたつしかありません。

- 初めてローンを利用する際にはできるだけ低い金利の会社を探すこと

- 借り入れ後は毎月の収入とのバランスを考えながらできるだけ多くの返済金額を設定すること

また、ボーナスなどの臨時収入や副業などで得た収入を返済に充当するのも利息を抑える対策として有効です。

初回借入れでは無利息サービスがある消費者金融を選ぶ

消費者金融系のカードローンでは初回借り入れ者限定で一定期間利息0円のサービスを提供している場合があります。たとえば、10万円を借りた場合に、30日間無利息サービスであれば30日以内に完済すれば元金だけの返済でOKです。

・アコム:契約の翌日から30日間利息0円

・プロミス:初回借り入れの翌日から30日間無利息

・レイク:契約の翌日から5万円以内は180日間、200万円までは30日間無利息

その他にも多くの消費者金融で無利息サービスは用意されています。会社によって無利息のスタート日や期間、適用金額などが違うので公式サイトで必ず事前に確認する必要があります。

また30日間無利息といっても、30日間返済しなくてよいという事ではありません。借り入れる会社ごとに指定の返済日が決められているので30日以内であっても返済はしなければなりません。

すぐに支給される賞与までのつなぎや、近々の収入が確定している場合などにはとてもありがたいサービスです。

金利が低い会社や年利を安くできる条件を駆使する

利息額を決定する金利は借り入れる会社によって違いがあります。消費者金融と比較して銀行系のローンは金利が低くおさえられる傾向がありますが、審査の条件が厳しくなります。

また多くの場合は金利の設定に3.0%~18.0%などの幅があり、条件によっては金利を低くおさえられる可能性があります。たとえば、楽天銀行のカードローン(楽天スーパーローン)では、楽天カードの会員ランクによって審査の優遇が受けられます。

その他にも銀行系ローンでは口座の預け入れ残高や取引履歴による優遇、消費者金融では過去の取引実績による優遇などが考えられます。

また、新生活がスタートする3月~4月にかけては新規顧客獲得のために金利優遇キャンぺーを実施するローン会社も見られます。

楽天やPayPayなどの銀行と決済サービスを同時に実施している会社の優遇サービスが狙い目です

毎月の返済額を増やして返済期間を短くしたり一括返済する

利息の金額は、金利と返済期間のかけ合わせで決まります。そのため、返済期間の短縮は利息を安く抑えるための有効な手段です。

返済期間を短くする方法は次の2とおりです。

- 毎月の返済額を増やす

- 指定返済日以外に臨時返済をおこない元金を減らす

ほとんどの金融機関では毎月1回返済日が決められていますが、返済日以外の前倒し返済や、返済額の増額がホームページ上からの申請などで簡単にできる仕組みになっています。臨時収入があった場合に無駄に使わずコツコツ臨時返済をおこなえば、返済期間は想像以上に短縮が可能です。

ただし、臨時に前倒し返済をしたからといって次回の返済額が変わるわけではありません。臨時返済の際のルールを事前に確認する必要があります。

また、利息を最も安く抑える方法は残金の一括返済にほかなりません。

複数借入・他社借入があるならおまとめローンや借換えローンも検討する

複数のローン会社から借り入れがある場合などにはおまとめローンを利用することにより、利息を安くおさえられる場合があります。

- 借り換えローン:金利の高い会社から金利の低い会社に借入先を変更する

- おまとめローン:複数社からの借り入れを1社に集約して金利・利息の負担を軽減する

借り換えローンの場合は現在借りているローン会社よりも好条件の契約を行うことで利息の軽減が図れます。また、おまとめローンを利用して複数社の借り入れを1社に集約した場合は以下のメリットが考えられます。

・月々の返済額が軽減される

・返済日が1日だけになる

・総返済額が抑えられる可能性がある

複数社で借り入れた場合には返済日も複数あり、それだけでも神経がすり減ってしまいます。また、おまとめローンによっては、他社への返済証明を条件に金利を優遇している金融機関も存在します。

30万借りた時の利息についてよくある質問

利息はどうやって決まりますか?

利息は、借り入れた元金に対する金利の割合で決まります。計算方法は以下のとおりです。

利息額=元金額×金利(年利)×借入期間

算出された利息額を365日で割ったうえで、実際の借り入れ日数をかけ合わせれば返済日数に対する利息額がわかります。

また、金利の設定は借り入れる銀行や消費者金融によって違いがあるので、実際にお金を借りる前に必ず確認をしてください。

10万円借りた時の利息はいくらですか?

10万円を借りた時の利息は、返済期間と金利によって決まります。例えば、金利15%で1ヶ月間借りた場合の利息は次の通りです。(10万円を審査なしで借りたいなら)

100,000円×15%÷365日×30日=1,232円

実際に利息を検討する際には、返済額をいくらにするのか、あるいは、返済回数を何回にするのかで最終的な利息額も違ってきます。

できるだけ低い金利で借り入れ期間を短くすることが利息を安く抑える方法です。

利息がいくらか知りたい場合に自分で計算できますか?

利息の計算は、借入残高と金利、借入期間の3つの数字がわかれば自分自身でも計算は可能です。ただし、銀行、消費者金融に関わらず借り入れた際には必ず返済計画表が作成されているので参照するほうが早いでしょう。

インターネットを「ローンシミュレーション」などのキーワードで検索すれば自動的に利息を計算してくれるサイトが見つかるので、活用するのも一つの方法です。

また、返済している最中に利息額を確認したい場合には、借り入れている会社のカスタマーサポートに連絡すれば残高の返済計画表が発行してもらえます。

利息がかからない方法はありますか?

お金を借りたいけれども利息を払いたくないという方には、消費者金融などで用意されている無利息サービスの利用をおすすめします。

無利息サービスは、初回の借り入れ限定で30日間などの一定期間の利息を0円にする特典です。お金も借りたとしても、サービス期間中は利息はかかりません。

ただし無利息サービスはほとんどの場合、初回利用限定です。また、サービス期間が終了するまでに完済しなければ所定の利息が発生するので注意してください。

・TOP ランキングへ戻る >>お金借りる今すぐナビなら即日お金が必要で借りたい人にも方法を徹底解説中

―――――――

【最新版】ランキング【直近3ヵ月の申込数順】※当社調べ【ランキングの根拠】

<審査通過の簡単なコツ>①情報の入力ミスに注意(嘘はNG) ②書類添付ミスに注意 ③限度額は必要な分だけ

1位 プロミス

1位 プロミス審査⇒借入まで最短3分で即日借りられる!(申込み時間や審査により希望に添えない場合あり)●瞬フリ(振込キャッシング)で24時間365日最短10秒で金融機関口座への振込も。原則会社への電話なし!初回30日間利息なし!(土日祝も当日借り入れ可能)※在籍確認は原則電話なし

↓🔰申込も簡単で早い↓

✅アルバイト・パート・派遣社員・会社員・自営業者も申込可

✅20歳~50代に人気NO1

✅長期バイトをしている学生も可

✅申込~融資/最短3分※土日祝も当日可

(申込み時間や審査により希望に添えない場合あり)

✅低金利で・急ぎで必要な人

✅初回30日間無利息で一時的な借入も可

✅女性専用窓口あり

✅50万円以下なら免許証だけでOK

✅誰にもバレない体制が整っています。

✅原則在籍確認の電話なし

✅Web明細利用でカードレス・郵送物なし

✅毎回借りる時は口座に即日振込も可

✅コンビニATMでも借りられる

✅最低返済額は1,000円~

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単「プロミス」借りるまで最短当日/

↓女性専用窓口 レディースプロミスはこちら↓

2位 レイク

2位 レイク借入まで最短25分で在籍確認は原則電話なし

\簡易診断あり【最大60日間無利息】/

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています※貸付条件はこちら

3位 アコム

3位 アコム 三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

返済は35日ごと:返済額1,000円~可

\他社からの借り換え可/

↓郵送物なし可・バレずに最短20分融資↓

| 【特別枠】普段使っているサービスで借り入れ | |

|---|---|

| 銀行カードローン | 特徴※各銀行口座がなくても可能 |

| >>auじぶん銀行 カードローン |

au IDをお持ちの方におすすめ |

| >>みずほ銀行 カードローン |

みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行の カードローン |

楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 カードローン |

年利1.7%~14.8%※限度額800万円まで |

| >>住信SBIネット銀行 カードローン |

新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

| この記事の監修者 | 山口みき |

|---|---|

| 自己紹介 | 金融WEBメディア運営・管理経験(3年以上)を活かし「お金借りる今すぐナビ」の編集・監修を担当。FP技能士や貸金業務取扱主任者・クレジット債権管理士の資格取得にも前向きに取り組んでおり、借り入れに関する疑問や不安に応えるため、常に正確で専門的な情報提供に努めています。 |

| 事業所 | トイントサロン |

| @okanekariruima | |

| YouTube | お金借りる今すぐナビ – YouTube |

| お問い合わせ | 下記フォームよりお問い合わせ下さい。 フォーム |