自動車保険には

- 加入義務がある自動車損害賠償責任保険(自賠責保険)

- 個人の判断で加入する任意保険

の2種類があります。

自賠責保険は車検の際に自動的に更新されるので、自動車を保有している方は必ず加入し、保険料も納付されています。

任意保険は民間の損害保険会社が運営しています。

任意保険への加入は個人の判断に任せられていますが、多くのドライバーはいずれかの任意保険に加入しているのではないでしょうか。

任意保険は1年ごとの契約更新となっている場合が多く、その際に1年分の契約料をまとめて支払っておけば問題はないのですが、月払いを選択する場合は要注意です。

毎月の保険料の支払いを万一滞納してしまった場合には補償は受けられるのでしょうか。

今回の記事では自動車保険の月払いを滞納した場合のリスクと対処方法に関して詳しく解説します。

- 自動車保険を滞納しても1ヶ月目は問題ない

- 自動車保険を2ヶ月滞納してもまとめて支払えば問題ない

- 自動車保険を3ヶ月間滞納すると多くの場合は強制解約となる

- 自動車保険を強制解約されると再加入は難しくなる

- 自動車保険を強制解約になってもブラックリストには載らない

>>借入先を絞り込み検索で探す

<審査通過に成功するコツ>①虚偽(ウソ)は書かない ②免許証等の提出書類の添付忘れ ③限度額設定は必要な分だけ ※ブラックは申込・借入不可

※18歳・19歳以下の方:収入証明書の提出が必須です。※高校生は申込不可(高専生・定時制含む)

―――――――

プロミス ※最短即日借りられる

↓原則在籍確認の電話なし↓

↓原則在籍確認の電話なし↓\初めてなら30日間無利息/

SMBCグループの安心感『プロミス』

SMBCグループの安心感『プロミス』

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――レイク ※最短当日借りられる

借入まで最短25分で在籍確認は原則電話なし

\簡易診断あり【最大60日間無利息】/

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら| 【特別枠】普段使っているサービスで借り入れ | |

|---|---|

| >>au PAY スマートローン | au IDをお持ちの方におすすめ |

| ↓銀行カードローン↓ | 特徴※各銀行口座がなくても可能 |

| >>auじぶん銀行 カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行 カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行のカードローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>住信SBIネット銀行 カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

自動車保険を滞納したらどうなる?

自動車保険のなかでも任意保険は強制ではありません。しかし、万一に備えてほとんどのドライバーが加入しています。

自動車保険のなかでも任意保険は強制ではありません。しかし、万一に備えてほとんどのドライバーが加入しています。

大前提として任意保険は民間会社が運営している保険商品です。国民健康保険などのように国や行政機関の運営ではありません。

そのため、月々の保険料の支払いが滞納した場合にはそれほど長く待ってはくれません。

- 滞納1ヶ月目:納付すれば問題なし

- 滞納2ヶ月目:督促を受けるが納付可能

- 滞納3ヶ月目:強制解約となる恐れあり

※滞納に関する猶予期間は運営する保険会社によって違いがあります

任意保険は事故がなければあまり恩恵を感じることがないでしょう。しかし万一事故を起こした場合に、滞納で解約されていた場合には取り返しのつかない事態におちいるかもしれません。

保険料の滞納は3ヶ月を超えるとレッドラインです。

1ヶ月目の滞納なら問題なし

うっかり支払いを忘れてしまった程度の遅れであれば、即座に補償に影響はありません。

ただし、支払期限を超過するとすぐに確認のメールや電話が入る場合があります。メールは送信専用で返信ができない場合が多いですが、電話で連絡があった場合にはできるだけ出るか、あるいはかけ直して支払う意思があることを伝えたほうが良いでしょう。

保険料の支払い方法は払込票使用と口座引落の2種類があり、それぞれ対処方法が違います。

【払込票が発行されている場合】

支払い期限が過ぎていてもコンビニなどで支払い可能です

【口座引落の場合】

翌月の支払日に2ヶ月分まとめて引き落としされます

1ヶ月間納付を遅らせた場合には翌月の支払日に2ヶ月分の請求が発生しますが、支払えば問題はありません。

2ヶ月目の滞納もまだセーフ

自動車保険の月払いをつい怠ってしまう理由をまずは考えてみましょう。

・うっかり支払い忘れた

・収入自体が少なくなり払えなかった

・他の支払いが多くなり支払う余裕がなくなった

・充実させ過ぎた保険に加入している

さすがに2回分を滞納してうっかり忘れたといのうは難しいかも知れません。しかし、滞納してしまうにはそれなりの理由があることでしょう。

2回目の支払いは1回目の金額との合算合計額を納付しなければなりません。そのため、金額も大きくなってしまうのでつい支払いを先延ばしにしてしまうというケースは考えられます。

滞納が2ヶ月を超過すると、加入している自動車保険は一旦失効扱いになります。

未払い期間中に事故を起こしても補償は受けられませんが、2ヶ月分を納付すればさかのぼって補償をしてくれます。

滞納を放置していると保険会社から督促の連絡が電話などで入ります。これを無視すると強制解約につながる場合もあるので注意が必要です。

3ヶ月目の滞納は悪質と判断され強制解約になる

多くの保険会社では3回までの滞納は相談の範囲内です。3回目の支払い請求がきた時点で前月、前々月分と合わせて納付すればギリギリセーフです。

万一、3回目の支払期限も見逃してしまうと、保険会社から悪質な滞納と判断されてしまい、強制解約の対象となります。

3回目の支払期限は過ぎた段階で、保険会社から突然強制解約の通知が書面で届きます。通知受け取り後に再納付はできません。

任意保険とは、万一事故などをおこした場合に自賠責保険で支払い切れない補償金を支払うために加入する保険です。

・死亡事故:最高3,000万円

・障害事故:最高120万円

※自賠責保険では同乗者への補償や車両破損などの補償は受けられません

最近では事故に対する賠償金額が高額になる傾向があるので、任意保険が強制解約になってしまうと高額の補償金が自己負担になってしまいます。

3ヶ月目を過ぎても、保険会社にきちんと相談をすれば支払い猶予期間が延長される場合もあるので、まずは連絡をすることが大切です。

ただし、民法上の規定では1ヶ月を過ぎれば保険会社の判断でいつでも解約できることをお忘れなく。

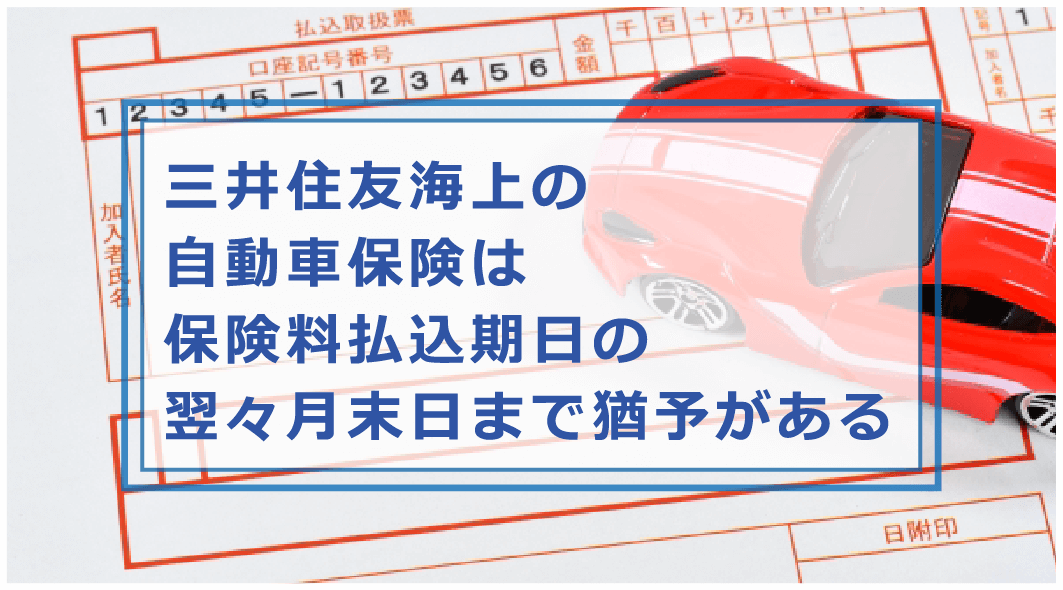

三井住友海上の自動車保険は保険料払込期日の翌々月末日まで猶予がある

三井住友海上火災保険株式会社は2001年に三井海上火災保険と住友海上火災保険が合併して誕生しました。三井グループと住友グループという2つの巨大企業グループの損害保険の受け皿となっている企業であり、安定感は抜群です。

三井住友海上火災保険株式会社は2001年に三井海上火災保険と住友海上火災保険が合併して誕生しました。三井グループと住友グループという2つの巨大企業グループの損害保険の受け皿となっている企業であり、安定感は抜群です。

同じ三井住友海上グループの三井ダイレクト損保ではインターネット契約割引で保険金が10,000円以上もお得になり、手続きや事故などの対応をするアプリも用意されています。

三井住友海上の自動車保険では保険料払込期日の翌々月末日まで猶予期間があります。2回目までの滞納は、指定の銀行口座に残高があれば口座振替で自動的に納付されます。

滞納が2回以上になると口座振替ができなくなります。

送付される払込取扱票を使用して銀行やコンビニから入金します。払込取扱票の支払期限を過ぎると強制解約になります。

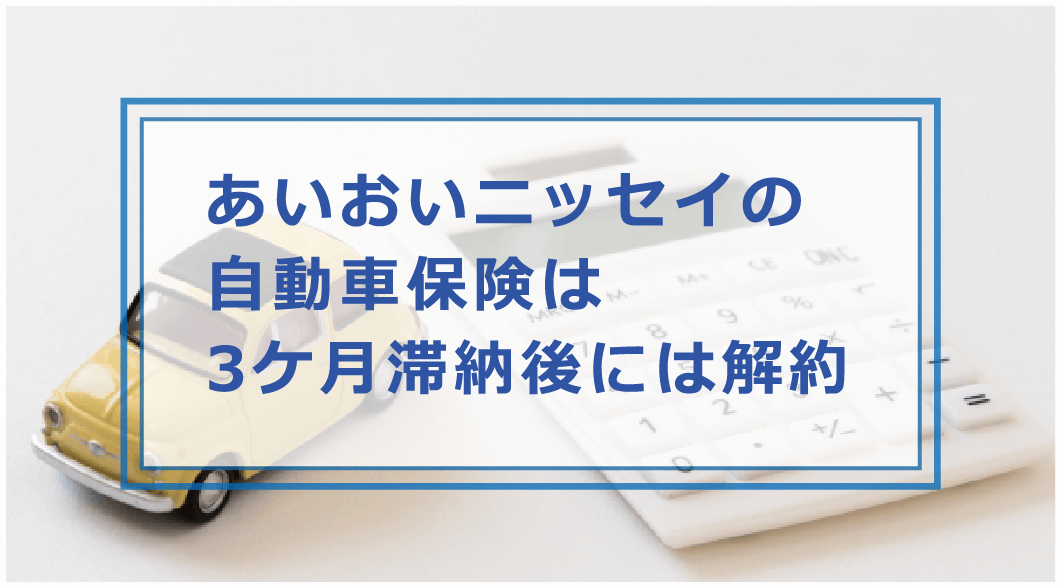

あいおいニッセイの自動車保険は3ケ月滞納後には解約

あいおいニッセイは、3大メガ損保グループのひとつMS&ADインシュアランスグループホールディングス傘下の損害保険会社です。三井住友海上とは同じ系列のグループ会社になります。

あいおいニッセイは、3大メガ損保グループのひとつMS&ADインシュアランスグループホールディングス傘下の損害保険会社です。三井住友海上とは同じ系列のグループ会社になります。

あいおいニッセイ同和損害保険株式会社は2010年にあいおい損害保険株式会社とニッセイ同和損害保険株式会社が合併して誕生しました。

あいおいニッセイ同和損害保険の自動車保険「タフ・車の保険」は豊富な特約が特徴です。

・他車運転特約:登録以外の車を運転して発生した事故も補償対象になります

・臨時代替自動車特約:整備・点検等の期間に使用した代車での事故も補償対象になります

・弁護士費用に関する特約:係争時の弁護士費用を補償します

・日常生活賠償特約/自転車賠償特約:自動車事故以外の日常生活のなかでの事故も補償対象になります

・車内外身の回り品特約:事故により発生した個人の身の回り品も補償対象になります

あいおいニッセイ同和損害保険の支払い猶予期間は3ヶ月間です。

最初の支払期限を超過しても、次回の支払日に2ヶ月分まとめて口座から引き落とされます。2ヶ月目の引き落としができなかった場合には保険の効力は一時的に失効されますので注意してください。

最終的な猶予期限は2回目の支払い月の翌々月末日まで、3ヶ月後には強制解約になります。

損保ジャパンの自動車保険は2ヶ月引き落としができないと払込票支払いとなる

損保ジャパンは2002年に安田火災海上保険と日産火災海上保険の合併により誕生しました。

損保ジャパンは2002年に安田火災海上保険と日産火災海上保険の合併により誕生しました。

損保ジャパンの個人向け自動車保険「THE クルマの保険」の特徴は、スマートフォンのアプリを利用した先進のサポートです。

契約者が利用できるアプリ「ドライビング」はドライブレコーダーと連動して主に以下のようなサービスが受けられます。

① 事故対応サポート

万一の事故の際に、損保ジャパンのサポートや保険代理店などに自動的に連絡

② 運転のサポート

ドライブレコーダーの画面表示や警告音などで安全運転の注意喚起

③ 運転診断レポート

運転状況の評価を5段階で表示

損保ジャパンの自動車保険を滞納した場合には、契約した支払い方法によって対応が異なります。

① 口座振替

1ヶ月目の支払いを滞納した場合は翌月に2ヶ月分が引き落とされます

② 払込票払

払込票は支払期限が過ぎても使用できます。支払えば問題ありません

③ 請求書払

2回目の支払期日に2ヶ月分を合算した督促請求書が送付されます

いずれの支払い方法の場合でも、猶予期限は3ヶ月間です。

払込期日の翌々月末日までに支払われなかった場合には強制解約になります。

東京海上日動の自動車保険 3ヶ月滞納すると契約解除

東京海上日動火災保険株式会社は2004年に東京海上火災保険と日動火災海上保険が合併して誕生しました。

東京海上日動火災保険株式会社は2004年に東京海上火災保険と日動火災海上保険が合併して誕生しました。

東京海上日動には主に3つの保険があります。

・トータルアシスト自動車保険

・トータルアシスト住まいの保険

・トータルアシストからだの保険

そして、これらの保険を一つにまとめた「超保険」により日常生活のすべてをサポートしています。

さらに自動車保険では、

- 新車がおおきな損害をこうむった場合の車両新価保険特約

- 災害などで損害をこうむった場合の地震・噴火・津波危険車両全損時一時金特約

など、様々な特約が用意されています。

東京海上日動の自動車保険では1回目の口座振替ができなかった場合には、口座からの再引き落としはありません。口座振替予定月の翌月中旬に「損害保険契約についての重要なお知らせ」という封書で払込取扱票が届きます。払込取扱票での納付が確認されなかった場合には1回目の支払期限日までさかのぼって契約が解除されます。

猶予期間は3ヶ月間です。

自動車保険で強制解約・解除となった場合のリスク

自動車保険の多くは3ヶ月間保険金の未払いが続くと強制的に契約が解除されてしまいます。

自動車保険の多くは3ヶ月間保険金の未払いが続くと強制的に契約が解除されてしまいます。

自動車保険を解除されても日常自動車を利用していて事故でも起こさない限りはそれほどデメリットを実感することは無いかもしれません。

しかし、実際には自動車保険が強制解約・解除となった場合にはデメリットと同時にリスクも背負うことになります。

・事故を起こしても補償されない

・継続してきた等級を棒に振ることになる

・自動車保険に再度加入できなくなる恐れがある

など、なかには取り返しがつかないようなリスクもあるのです。

支払いがない月にまで遡り事故をしても保険金はでない

自動車保険では支払期限が過ぎている場合には強制解約となる以前の期間でも、一旦失効扱いになってしまいます。たとえば、1月末日の支払期限に納付しなかったとすれば3ヶ月後の4月末日に強制解約になりますが、それまでの2月・3月に事故を起こした場合にも補償はされません。

また、強制解約は最初に滞納した1月末日の日付で実行されます。

失効期間中に事故を起こした場合に、あわてて滞納している保険金を支払ったとしても、保険金が支払われるかどうかは保険会社によって対応が分かれます。

原則として初回の滞納日から後に起こした事故に関しては保険金はでないと覚悟する必要があります。

等級がリセットされる

自動車保険の等級とは、契約者の事故歴や保険金の請求実績などから保険金の割引率を設定する制度です。

等級は1等級から20等級まで(一部の共済保険では22等級まで)、初めて自動車保険を契約する際には6等級からスタートします。

等級別の割引率は以下のとおりです。

| 等級 | 無事故係数の割増引率 | 事故有係数の割増引率 |

|---|---|---|

| 1等級 | 108%割増 | 108%割増 |

| 2等級 | 63%割増 | 63%割増 |

| 3等級 | 38%割増 | 38%割増 |

| 5等級 | 2%割増 | 2%割増 |

| 6等級 | 13% | 13% |

| 7等級 | 27% | 14% |

| 8等級 | 38% | 15% |

| 9等級 | 44% | 18% |

| 10等級 | 46% | 19% |

| 11等級 | 48% | 20% |

| 12等級 | 50% | 22% |

| 13等級 | 51% | 24% |

| 14等級 | 52% | 25% |

| 15等級 | 53% | 28% |

| 16等級 | 54% | 32% |

| 17等級 | 55% | 44% |

| 18等級 | 56% | 46% |

| 19等級 | 57% | 50% |

| 20等級 | 63% | 51% |

自動車保険の等級は日本損害保険協会を経由し各保険会社で共有されています。そのため、契約する保険会社を変更しても等級は継続されます。

多くの方は事故を起こさずに実際の保険金額から50%以上の割引を受けているのではないでしょうか。強制解約にになると等級メリットはすべてリセットされます。

再加入するのが難しくなる

自動車保険の滞納が続き強制解約になった場合には等級はリセットされると同時に、改めて自動車保険への再加入が難しくなります。

強制解約になった履歴は日本損害保険協会に記録され、各保険会社で共有されます。

いわゆるブラックリストとして登録されるので、契約を受けるかどうかは保険会社の査定にゆだねられます。

また再加入できたとしても、前回の保険で滞納した保険金は支払わなければなりません。

滞納した保険料額も履歴として残っているので、再加入の際には合わせて請求されます。当然、支払わなければ契約は不成立になります。

また強制解約の履歴がある場合には、再加入ができたとしても保険金の分割払いは認められないケースが多いようです。

再加入の際には、前回の滞納分と今回の保険金の一括支払いが重なるため金銭的負担も大きくなります。

自動車保険で滞納後再加入する場合の注意点

自動車保険を滞納し強制解約になった後にあらためて再加入する場合には、事前に知っておくべき注意点は以下のとおりです。

自動車保険を滞納し強制解約になった後にあらためて再加入する場合には、事前に知っておくべき注意点は以下のとおりです。

- 強制解約になった事実は再加入の際に知らせなければならない

- 強制解約の事実は再加入する保険会社に必ず知られてしまう

つまり強制解約の事実は隠すことはできないのです。

契約解除は告知義務がある

自動車保険に加入する際には被保険者から保険会社に知らせる告知義務項目があります。

三井ダイレクト損保の被保険者に対する告知義務項目を参考に見てみましょう。

・ご契約のお車の用途、車種、登録番号、お車の車名・型式・、度登録年月、AEB(衝突被害軽減ブレーキ)の有無など

・ご契約のお車の車両所有者、お車の使用目的

・記名被保険者の住所・氏名・生年月日

・始期日時点における記名被保険者の運転免許証の色

・ご契約のお車の走行距離区分

・保険始期日、予想される今後1年間の走行距離

・現契約の保険会社、証券番号、保険事故件数、ノンフリート等級、事故有係数適用期間

・過去13ヶ月以内の加入歴の有無

・過去13ヶ月以内の解除歴の有無

(参考:告知義務【自動車保険】三井ダイレクト損保HP )

多くの方は契約解除などの経験はしていないので気づいていないかもしれませんが、加入の際には必ず確認されています。

契約解除を申告せずに再契約ができても後で必ずバレる

自動車保険に再加入する場合に過去に契約解除の履歴がある場合には、たとえ隠したとしても必ずバレてしまいます。

日本損害保険協会を経由して契約に関する履歴はすべて共有されており、協会には日本で保険を提供している主な保険会社29社が加盟しています。

万一バレた場合には、たとえ一旦契約が成立していたとしても、自動車保険の場合は過去にさかのぼって契約解除が可能です。

もし過去に強制解約の事実がある場合には、隠さずにきちんと告知をした上で新たに加入する保険会社に相談するのが最善の方法です。

自動車保険の滞納を防ぐ方法

自動車保険の滞納を防ぐにはどのような方法が考えられるのでしょうか。

自動車保険の滞納を防ぐにはどのような方法が考えられるのでしょうか。

最も確実な方法は契約時に1年分の保険料を一括して納付することです。年額の一括払いには割引などのメットもあり、月払いよりもお得になる場合が多いのは間違いありません。

お得感がありながら月払いを選択する理由は、一括払いをするだけの余裕が契約時になかったということでしょう。

やむなく選択した自動車保険の滞納を防ぐ、あるいはリカバリーするポイントは以下のとおりです。

- 支払期日直前の確認

- 保険内容の見直しによる金額ダウン

- 金融機関などから借り入れて支払う

- 家族に相談する

支払日前日には確認する

自動車保険の支払い日は、口座振替・振込票扱いのいずれにおいても毎月決まっています。多くの場合が、末日もしくは毎月10日ではないでしょうか。

支払期日前日には必ず自分自身の口座残高の確認をすることを習慣づければ、納付忘れの防止になります。

特に毎月末日が支払日の場合では、クレジットカードやその他のローンの支払いなども集中している場合が多く、気づかないうちに残高不足になっているケースも考えられます。

インターネットバンキングなら24時間365日いつでも確認できます

保険内容を見直して支払額を安くする

自動車保険には7種類の基本補償があります。

・対人賠償責任保険

・対物賠償責任保険

・人身傷害補償保険

・搭乗者傷害保険

・自損事故保険

・無保険車傷害保険

・車両保険

また、基本補償に加えて自動車保険には様々な特約も用意されています。特約の内容はそれぞれの保険会社独自の特色ともいえる補償です。

基本補償と特約の組み合わせで自動車保険を構成して契約することになりますが、当然補償内容が多くなればなるほど保険料も高くなります。

加入時点では万一の事を考えて手厚くした補償内容を見直しスリム化することで保険料の軽減につながります。

加えて、保険会社を選択する場合もネット保険や通販型保険をチョイスすればさらに割安な保険料で従来と同等の補償を維持することが可能になります。インターネットなどで一括見積機能を駆使すれば割安な自動車保険を見つけるにも効果的な方法です。

補償内容・特約を最小限に見直せば保険料はぐっと安くなります

お金を借りて一度生活を立て直す

自動車保険を2ヶ月以上連続して滞納している場合は、おそらく家計が苦しい状況に落ちっているのではないでしょうか。

公共料金や家賃などは苦しくても支払わなければならないお金をつい優先して、結果、自動車保険料が後回しになっているかもしれません。

そういった際には、一旦お金を借りて体制の当て直しを図るのもひとつの方法です。

借りたお金もまた必ず返済しなければなりませんが、リボ払いの活用や親族に頼るなどして月々の支払い金額を最小限に抑えることができれば、滞納分の自動車保険料を支払ったうえで一息つけるのではないでしょうか。

ただし、借りたお金は次回のボーナスなどを利用して早めに返済を完了しなければ、結局、家計はさらに苦しくなってしまいます。

親・子どもに相談する

延滞が続きまとめて支払うメドが立たない時に頼りになるのは親族です。

少しバツは悪いのですが、思い切って自動車保険を滞納している事を親、もしくは成人して収入があるのであれば子供に相談して、支払いを肩代わりしてもらえれば当面の契約解除は避けられます。

たたし、保険料を借りる相手は親や子供などの家計を同一にしている極めて近い親族にとどめておく必要があります。

生活を共にしていれば経済的に苦しい状況も理解してもらえるかもしれません。

また、金銭の貸し借りになるので無用なトラブルを避けるためにも親戚や友人、知人などへの相談はできるだけ避けたほうが無難です。

滞納の相談は家族に限定して、友人・知人への相談は熟慮が必要です

カードローンの無利息期間をうまく利用する

3ヶ月連続で滞納し強制解約になるような事態は極力避けたいものです。

たとえば、もうすぐ3回目の納付期限となってしまうが、半月先にはボーナスなどのまとまった収入が入る当てがあるといような状況であれば、カードローンの無利息期間を上手に活用することで切り抜けられるかもしれません。

無利息期間とは銀行や消費者金融などで展開されている、利息0円で一定期間の借り入れができるキャンペーンです。

・三井住友カードローン:新規入会最大3ヶ月利息0円

・アコム:新規利用30日間利息無料

・プロミス:初回利用に限り借り入れ翌日から30日間利息0円

・アイフル:初回借り入れ最大30日間無利息

消費者金融系のカードローンであれば、ネットで簡単に申し込みが完了し即日融資も可能です。ただし無利息のカードローンを活用する場合は、必ず期間内に返済できる場合に限ります。

やむなくカードローンを利用する場合は無利息期間内に必ず返済することが重要

車を担保にお金を借りる方法もあるにはありますが金利が高くなる可能性が高いのでおすすめできません。

自動車保険とは

運転免許証を獲得して初めて自動車を運転する時は、ドキドキしながらもうれしいものです。

運転免許証を獲得して初めて自動車を運転する時は、ドキドキしながらもうれしいものです。

しかし、自動車の運転に事故のリスクは必ずついて回ります。どんなに気を付けていても事故に巻き込まれてしまう場合も考えられます。

事故を引き起こしてしまうと様々な補償をしなければなりません。

・被害者への補償(死亡・ケガ)

・同乗者への補償

・自分自身のケガ

・損壊した物品の補償

・車の修理費用

特に人身事故の補償金額は最近ますます高額になる傾向があります。

このような万一の場合に備えるために自動車保険はとても重要な存在です。

自動車保険には強制保険と任意保険の2種類があります。

自賠責保険と任意保険がある

自動車保険には強制保険と任意保険の2種類があります。強制保険の正式名称は「自動車損害賠償責任保険」、一般的に自賠責保険と呼ばれています。

任意保険は民間の損害保険会社が運営している保険です。任意保険の名の通り加入は強制ではありませんが、万一の場合に備えて加入を強く推奨されています。

自動車保険の補償は、人身に対する賠償と物損に対する賠償、さらに車両に対する賠償の3種類に分けられます。

- 人身に対する賠償:事故により死亡やケガをした場合の損害賠償

- 物損に対する賠償:相手の自動車や壁、ガードレールなどのモノに対する損害賠償

- 車両に対する賠償:自損事故の自動車が損壊した場合の修理費用

このなかで、自賠責保険の補償範囲は事故を引き起こした際の被害者に対する人身補償に限られます。また、被害者が死亡した場合でも補償金額は最高3,000万円です。

任意保険の守備範囲は幅広く、基本補償項目に各種特約をプラスすることによりすべての補償範囲をカバーすることが可能です。

任意保険は自賠責保険で足りない補償費用を補填する役割を担います。

任意保険は義務ではありませんが、自賠責保険だけでは万一の時には大きな負債を抱えることにつながります。

自賠責保険と任意保険の両方にきちんと加入して備えることが重要です。

自賠責保険は被害者のケガ・死亡に限って最大3,000万円の範囲で補償されます

自動車保険が払えないまま強制解除となってもブラックにはならない

自動車保険は滞納が続くと強制解除となりますが、その場合でもローンやキャッシングなど借金の滞納のように金融事故いわゆるブラックには該当しましせん。

いわゆる「ブラックリストにのる」とは、信用情報機関に金融事故として登録されてしまうことを意味します。

・ローンやキャッシング返済の長期延滞

・カードローンやクレジットカードなどの強制解約

・債務整理

・自己破産

・個人再生

自動車保険の滞納はあくまでも保険商品の対価の未払いなので金融事故には該当しません。そのため強制解約になったとしても金融事故のように、

- クレジットカードが作れなくなる

- 新たなローンの借り入れができなくなる

などの金銭的なデメリットにはつながりません。

ただし、強制解約になった場合には別の自動車保険への加入が難しくなります。

自動車を乗り続けるのであれば、大きな不安を抱えることになります。

自動車保険を滞納でよくある質問

自動車保険の滞納は何ヶ月まで許されますか?

自動車保険の滞納は、1回目は次回の支払日に納付すれば問題はありません。

2回滞納した場合には保険会社によっては支払い方法が変更になる場合がありますが支払いは可能です。ただし未払い期間は一旦補償は受けられない状態になります。滞納が3回続くとほとんどの場合は強制解約になります。

滞納はできる限り一括納付ができる2ヶ月以内にとどめることが重要です。

自動車保険が払えなくて滞納したらどうしたらいいですか?

自動車保険が払えなくて滞納した場合には、まず何よりも保険会社のカスタマーサービス窓口に相談することをおすすめします。

滞納がやむを得ない理由であると認められれば強制解約までの期間の延長も考慮してもらえるでしょう。ただし、保険料は必ず支払わなければなりません。カードローンの利用などで体制を立て直した上で、補償内容や特約を見直して保険料金の軽減をはかるのもひとつの方法です。

どうしても支払いができない場合には、思い切って親や兄弟などの親族に相談し肩代わりしてもらうことも検討する必要があります。

滞納未払いのまま自動車保険会社を替えるとバレますか?

滞納などの情報は損害保険会社間で共有されているので必ずバレてしまいます。

自動車保険の延滞に関しては、別の自動車保険に加入する際に告知する義務があります。保険申し込みの際にきちんと申告せずに後になって発覚した場合には、意図的に隠したと理解され加入が難しくなるでしょう。

滞納したまま強制解約となっている場合には、損害保険のブラックリストに載っていると考えてください。

自動車保険会社を替えれば支払いはなくなりますか?

自動車保険の滞納に関する情報は日本損害保険協会をとおして共有されています。

そのため、自動車保険が強制解約になった場合に、別の保険会社に新たに申し込んだとしても過去の滞納分を清算しなければ加入はできません。

また、強制解約になる前に別の自動車保険に乗り換えたとしても支払い義務はなくなりません。

月払いの保険料は本来1年分をまとめて納めるべき金額を分割支払いの形式をとっているだけなので支払いから逃れることはできないのです。

自動車保険を強制解約になったらブラックリストに入りますか?

自動車保険を強制解約なったとしても、自動車保険は金融商品ではないので信用情報機関に金融事故として登録されることはありません。

金融関係のブラックには当たらないので、新たなクレジットカードの作成やローン契約などにも影響はありません。また、逆に信用情報機関に金融事故の情報があったとしても自動車保険への加入は可能です。

ただし、滞納額が残っている限りは別の自動車保険に加入することは難しい状況です。自動車保険のブラックリストには載っていると考えたほうがよろしいでしょう。

・TOP ランキングへ戻る >>お金借りる今すぐナビなら即日お金が必要で借りたい人にも方法を徹底解説中

―――――――

【最新版】ランキング【直近3ヵ月の申込数順】※当社調べ【ランキングの根拠】

<審査通過の簡単なコツ>①情報の入力ミスに注意(嘘はNG) ②書類添付ミスに注意 ③限度額は必要な分だけ

1位 プロミス

1位 プロミス審査⇒借入まで最短3分で即日借りられる!(申込み時間や審査により希望に添えない場合あり)●瞬フリ(振込キャッシング)で24時間365日最短10秒で金融機関口座への振込も。原則会社への電話なし!初回30日間利息なし!(土日祝も当日借り入れ可能)※在籍確認は原則電話なし

↓🔰申込も簡単で早い↓

✅アルバイト・パート・派遣社員・会社員・自営業者も申込可

✅20歳~50代に人気NO1

✅長期バイトをしている学生も可

✅申込~融資/最短3分※土日祝も当日可

(申込み時間や審査により希望に添えない場合あり)

✅低金利で・急ぎで必要な人

✅初回30日間無利息で一時的な借入も可

✅女性専用窓口あり

✅50万円以下なら免許証だけでOK

✅誰にもバレない体制が整っています。

✅原則在籍確認の電話なし

✅Web明細利用でカードレス・郵送物なし

✅毎回借りる時は口座に即日振込も可

✅コンビニATMでも借りられる

✅最低返済額は1,000円~

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単「プロミス」借りるまで最短当日/

↓女性専用窓口 レディースプロミスはこちら↓

2位 レイク

2位 レイク借入まで最短25分で在籍確認は原則電話なし

\簡易診断あり【最大60日間無利息】/

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています※貸付条件はこちら

3位 アコム

3位 アコム 三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

返済は35日ごと:返済額1,000円~可

\他社からの借り換え可/

↓郵送物なし可・バレずに最短20分融資↓

| 【特別枠】普段使っているサービスで借り入れ | |

|---|---|

| 銀行カードローン | 特徴※各銀行口座がなくても可能 |

| >>auじぶん銀行 カードローン |

au IDをお持ちの方におすすめ |

| >>みずほ銀行 カードローン |

みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行の カードローン |

楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 カードローン |

年利1.7%~14.8%※限度額800万円まで |

| >>住信SBIネット銀行 カードローン |

新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

| この記事の監修者 | 山口みき |

|---|---|

| 自己紹介 | 金融WEBメディア運営・管理経験(3年以上)を活かし「お金借りる今すぐナビ」の編集・監修を担当。FP技能士や貸金業務取扱主任者・クレジット債権管理士の資格取得にも前向きに取り組んでおり、借り入れに関する疑問や不安に応えるため、常に正確で専門的な情報提供に努めています。 |

| 事業所 | トイントサロン |

| @okanekariruima | |

| YouTube | お金借りる今すぐナビ – YouTube |

| お問い合わせ | 下記フォームよりお問い合わせ下さい。 フォーム |