「デイリーキャッシングから借入したいが審査に通るか不安」

「デイリーキャッシングはヤミ金なのか心配」

ネット上には、このような口コミが散見されます。

デイリーキャッシングは「株式会社デイリープランニング」が運営する正規の中小消費者金融です。

しかし、デイリーキャッシングの知名度はそれほど高くないため、口コミを頼りに情報を得ようとする方が多いようです。

この記事では、以下の項目について詳しく解説していきます。

- デイリー キャッシングの口コミの検証

- デイリーキャッシングの特徴・メリット

- デイリー キャッシングでの審査落ち対策

- デイリー キャッシングでの申込から融資までの流れ・注意点

この記事を読み理解することで、デイリーキャッシングからの融資を安心してスムーズに受けることができます。

- デイリー キャッシングは口コミで対応が良いと評判

- デイリー キャッシングはヤミ金ではないがニセ物に要注意

- デイリー キャッシングの審査時間は最短30分

- デイリー キャッシングの在籍確認方法は電話のため審査は厳しい

- デイリー キャッシングは契約書が郵送物で届く

>>借入先を絞り込み検索で探す

<審査通過に成功するコツ>①虚偽(ウソ)は書かない ②免許証等の提出書類の添付忘れ ③限度額設定は必要な分だけ ※ブラックは申込・借入不可

※18歳・19歳以下の方:収入証明書の提出が必須です。※高校生は申込不可(高専生・定時制含む)

―――――――

プロミス ※最短即日借りられる

↓原則在籍確認の電話なし↓

↓原則在籍確認の電話なし↓\初めてなら30日間無利息/

SMBCグループの安心感『プロミス』

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――

簡単申込のプロミス!借りるまで最短当日

↓女性専用窓口『レディース プロミス』↓

―――――――アイフル ※最短当日借りられる

郵送物なし・電話連絡なしのWEB完結だから内緒で借り入れができます。簡単3ステップで借り入れができて、審査もWEB申込なら最短20分。(平日~土日祝でも当日可能)

郵送物なし・電話連絡なしのWEB完結だから内緒で借り入れができます。簡単3ステップで借り入れができて、審査もWEB申込なら最短20分。(平日~土日祝でも当日可能)\金利3.0~【借り換え可】/

↓無利息期間30日間あり【人気上昇中】↓

| 【特別枠】銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行 カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行 カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行 スーパーローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 カードローン | 年利1.7%~14.8%※限度額800万円まで |

デイリーキャッシングの口コミ・評判を調査

デイリーキャッシングは中小消費者金融であるため、大手と違い知名度はそれほど高くはありません。

デイリーキャッシングは中小消費者金融であるため、大手と違い知名度はそれほど高くはありません。

聞いたことがない社名の場合、口コミから情報を得ようとする方が多いです。

ネット上を検索してみると、様々なSNSにて口コミや評判を見つけることができます。

いくつかの口コミをピックアップし、検証してみました。

初めまして。 金融会社デイリープランニングで、

お金を借りようと思っているのですが、借りた事のある方はいますか?

ネットでは、ちゃんとした会社らしいのですが、不安です。

知っている方がいたら、色々教えてもらえませんか?お願いします。(引用:Yahoo!知恵袋)

このように、Yahoo!知恵袋にて、デイリーキャッシングの知名度が低いため、不安に思うような口コミがありました。

実際にデイリーキャッシングを利用した方からの口コミも寄せられております。

0435名無しさん@お腹いっぱい。

2021/12/15(水) 11:49:24.29

デイリーキャッシング超ブラックの自分でも10万融資できました。

ありがとうございます(^^)(引用:5ch(旧2ch))

5ch(旧2ch)にて、ブラックの状態でも借りれたという口コミもあったようです。

また、審査に落ちたという方もみえます。

デイリーキャッシングもセントラルも審査落ちてワロタ

金借りれるとこ教えて(引用:X(旧Twitter))

X(旧Twitter)では、審査に落ちてしまった方の口コミも多くみられます。

申し込みをした方の状況はそれぞれ異なるため、審査に通る方もいれば落ちる方もいると言えます。

デイリーキャッシングはヤミ金という口コミは本当?

ネット上には、このような「デイリーキャッシングはヤミ金なのではないか」という口コミが見られます。

ネット上には、このような「デイリーキャッシングはヤミ金なのではないか」という口コミが見られます。

デイリーキャッシングという消費者金融会社は闇金なのでしょうか?

宜しくお願い致します。(引用:Yahoo!知恵袋)

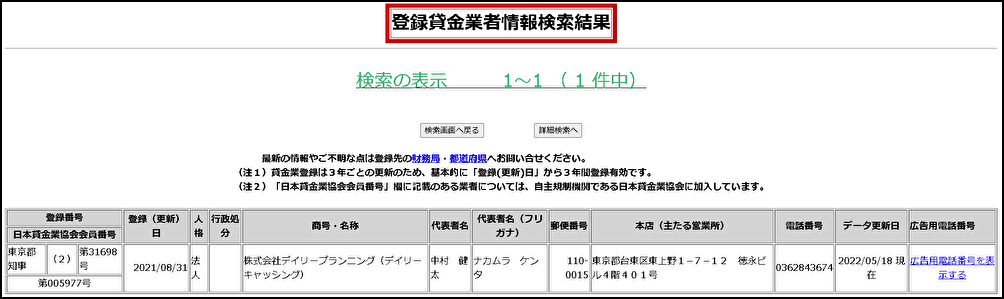

まず、貸金業を営むには、金融庁の許可を得て貸金業登録をする必要があります。

デイリーキャッシングがヤミ金であった場合、金融庁が許可することはありません。

貸金業の登録をしているかは、金融庁の公式サイトにて調べることができます。

デイリーキャッシングを「登録貸金業者情報検索サービス」にて検索した結果は、以下のようになります。

(参照:登録貸金業者情報検索サービス : 金融庁)

金融庁の検索画面にて、登録番号に「31698」と入力すれば、株式会社デイリープランニング(デイリーキャッシング)が出てきます。

デイリーキャッシングは

東京都知事(2)第31698号

日本貸金業協会会員第005977号

にて、金融庁に登録されています。

店舗の住所:東京都台東区東上野1-7-12徳永ビル4階401号

電話番号:03-6284-3674

これらの情報も、公式ホームページの情報と一致します。

したがって、デイリーキャッシングは正規の貸金業者といえます。

デイリーキャッシングを名乗ったヤミ金に注意

デイリーキャッシングの公式サイトにて、類似サイトの注意喚起がされています。

デイリーキャッシング「ITUMONO」となっていますが、こちらはデイリーキャッシングとは何の関係もありません。

デイリーキャッシング「ITUMONO」で検索してみると、ホームページが存在しました。

こちらのページを確認したところ、違法なヤミ金業者である可能性が高いです。(まともなヤミ金ってあるの?)

「ITUMONO」のコンセプトは以下の3つです。

- 個人の投資家から集めた資金を融資

- ブラックで借りれない方をサポート

- 給料日までのつなぎ資金

借入プランは、短期・中期・長期があるようです。

「短期融資プラン」は、給料日までのつなぎ資金として、7〜10日後に返済するプランです。

融資限度額:10万円

金利は、

7日間プラン:30%

10日間プラン:40%

延滞金:1日で5%

金利が7日間で30%と記載されています。

違法な金融業者について、金融庁では以下のように説明しています。

出資法第5条第2項に定められている上限金利(年20%)を超える貸付けは、出資法違反となり罰則の対象となります。

例えば、「10日で3割、5割の利息」、「3万円借りて7日後に1万円の利息」といった利息は、出資法の上限金利を超える違法な金利です。

(引用元:違法な金融業者にご注意! : 金融庁)

これらの記述と照らし合わせると、金利30%は違法になります。

そして、融資は先引き方式となっております。

先に利息と手数料1,000円引いた金額が振り込まれます。

7日後に融資金額を支払うか、利息を支払い7日間延長するかを選択します。

7日目プランで仮に30,000円を借入した場合の利息は9,000円になります。

手数料が1,000円なので、20,000円振り込まれることになります。

7日後には30,000円支払わなくてはなりません。

支払いできなければ、利息の9,000円だけ支払うことで7日間延長し、さらに利息9,000円がかかることになります。

そして永遠に利息だけ払い続けることになってしまいます。

これは闇金で用いられる手法「ジャンプ」にあたります。

中期、長期プランは、招待制になっているようです。

ブラックの方でも融資可能と記載されており、「過去の1度の過ちで借りれないという制度に困っている人を救済する」という甘い誘い文句と、若者の笑顔の写真が載っています。

知識のない若者をターゲットにしていると見受けられます。

「個人投資家からの資金を預かり融資する」という点も怪しいです。

投資家の具体的な情報も記載されていないため「個人間融資」である可能性が高いです。

ホームページ内にあるプライバシーポリシーを確認すると、

会社名が「株式会社サンプル」代表者の名前が「山田太郎」になっているため、適当に作っているように見受けられます。

また、住所や電話番号などの、会社の情報が一切載っていないため企業の実態も掴めません。

貸金業の登録番号も、一切記載されていません。

(参考:デイリーキャッシングITUMONO | 必要な時に即振り込み!困ったときはデイリーキャッシング「いつもの」)

デイリーキャッシングの公式サイトには、きちんと全て記載されています。

デイリーキャッシングのローンは4種類

デイリーキャッシングには、4種類のローン商品が用意されています。

デイリーキャッシングには、4種類のローン商品が用意されています。

選択できるローン商品は、以下になります。

- フリーローン

- 貸金業法に基づくおまとめローン

- 不動産ローン

- ビジネスローン

これらの中から、自分の状況に適したローン商品を選ぶことができます。

それぞれのローン商品の特徴を、以下の表にまとめました。

| ローンの種類 | 限度額 | 金利 | 資金用途 |

|---|---|---|---|

| フリーローン | 1万円~300万円 | 8.5%〜18.0% | 自由 |

| 貸金業法に基づくおまとめローン | 50万円~600万円 | 8.5%~14.5% | 借り換え |

| 不動産ローン | 200万円~8,000万円 | 5.2%~13.0% | 自由 |

| ビジネスローン | 200万円~5,000万円 | 5.2%~14.5% | 事業用 |

返済方式は、すべて「元利均等払い」です。

そして、各種ローンの遅延損害金は年率20.0%となっております。

各ローン商品について、順番に解説していきます。

フリーローン

| サービス名 | フリーローン |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 金利 | 8.5%〜18.0% |

| 申込条件 | 満20歳以上で定期収入のある方 |

| 即日融資 | 最短30分で融資可能 |

| 借入方法 | 店舗手渡し、銀行振込 |

| 返済方法 | 指定口座へ振込 |

| 担保・保証人 | 原則不要 |

フリーローンの資金用途は自由です。

冠婚葬祭、入院費、急なトラブルなど、どのような目的でも借入できます。

借入限度額は300万円までとなっておりますが、フリーローンは総量規制の対象となっているため、年収の3分の1まで借入可能です。

金利は8.5%〜18.0%と、大手消費者金融と同等となっております。

申込の条件は、満20歳以上で定期収入のある方です。

審査は最短30分で完了するため、即日融資も可能です。

借入方法は、店舗にて直接手渡し、もしくは銀行振込から選択できます。

返済方法は、指定口座への振込のみです。

融資の際に、担保や保証人を立てる必要はありません。

貸金業法に基づくおまとめローン

| サービス名 | 貸金業法に基づくおまとめローン |

|---|---|

| 借入限度額 | 50万円~600万円 |

| 金利 | 8.5%~14.5% |

| 申込条件 | 満20歳以上で定期収入のある方 |

| 即日融資 | 審査状況による |

| 借入方法 | 店舗手渡し、銀行振込 |

| 返済方法 | 指定口座へ振込 |

| 担保・保証人 | 不要 |

現在、複数の貸金業者から借入をしている方は「おまとめローン」を利用することで借入を1本化できます。

おまとめローンは「貸金業法の第10条の23第1項第1号の2」に該当し、総量規制の対象外で年収の3分の1以上借りることが可能です。

借入限度額は50万円〜600万円となっておりますが、借入可能なのは現在貸金業者から借入している金額分のみです。

そして、おまとめローンでは追加の借入はできないため、借入後は返済のみ行うことになります。

金利は8.5%〜14.5%と、フリーローンよりは低金利のため、複数の借金を1本化することで利息の負担を減らすことができます。

借入額が高額になってしまった場合でも、担保・保証人は不要です。

不動産担保ローン

| サービス名 | 不動産担保ローン |

|---|---|

| 借入限度額 | 200万円~8,000万円 |

| 金利 | 5.2%~13.0% |

| 申込条件 | 不動産を所有している方 |

| 即日融資 | 審査状況による |

| 借入方法 | 店舗手渡し、銀行振込 |

| 返済方法 | 指定口座へ振込 |

| 担保・保証人 | 担保:不動産/保証人:不要 |

持ち家などの不動産を所有している方は「不動産担保ローン」を利用することで、家や土地を担保にお金を借りることができます。

所有している不動産の価値は適正に判断され、資産価値に準じた金額が融資されます。

借入限度額は200万円〜8,000万円と、大型の融資を受けることができます。

金利は5.2%〜13.0%と、低金利で借入ができます。

他のローンとは異なり、不動産を所有していれば年齢は問われません。

担保は不動産のため、保証人は不要です。

ビジネスローン

| サービス名 | ビジネスローン |

|---|---|

| 借入限度額 | 200万円~5,000万円 |

| 金利 | 5.2%~14.5% |

| 申込条件 | 法人代表者、個人経営者であること |

| 即日融資 | 審査状況による |

| 借入方法 | 店舗手渡し、銀行振込 |

| 返済方法 | 指定口座へ振込 |

| 担保・保証人 | 原則不要 |

「ビジネスローン」は、ビジネス発展のための設備投資や広告宣伝費、資金ショート回避のためのつなぎ資金など、幅広い用途で利用できます。

借入限度額は、200万円〜5,000万円と、まとまった資金が調達できます。

金利は、5.2%〜14.5%と低金利で借入できます。

こちらはビジネスローンのため、申込できる方は法人代表者や個人経営者である必要があります。

そのため、申し込む際は決算書2期分、法人登記簿が必要になります。

担保・保証人は不要です。(必ず借りれるビジネスローンはある?)

デイリーキャッシングの特徴・メリット

このように、デイリーキャッシングには4種類のローン商品があります。

このように、デイリーキャッシングには4種類のローン商品があります。

そして、デイリーキャッシングから借り入れることには、様々なメリットがあります。

メリットや特徴を理解した上で借入をすることで、安心して申込を行うことができます。

デイリーキャッシングのローンの特徴は、以下の項目になります。

- 営業時間内に申し込めば審査は最短30分で終わる

- 返済は長期に設定できるので毎月の支払い負担が減る

- 店舗がある東京に行かなくてもWebでいつでも申込できる

- 対応がいいと評判のため安心して申込できる

- 1万円から借りれるため使い勝手がいい

デイリーキャッシングでは審査は最短30分で終わります。

そのため、即日融資が可能となっております。

返済期間は長期に設定できるため、毎月の返済額を少なくすることで支払い負担を減らすことができます。

店舗は東京にありますが、地方の方でもWebから申し込むことが可能です。

また、デイリーキャッシングは対応が良いことで評判です。

少額融資にも対応しているため、家族や友人からお金を借りなければならない状況を避けることができます。

最短即日でお金を借りることができる

デイリーキャッシングでは最短30分で審査が完了するため、即日で融資を受けることができます。

注意点として、Webでの申込は24時間可能ですが、審査は営業時間内に行われます。

したがって、即日融資を希望する場合は、営業時間内である9:00〜18:00の間に申し込む必要があります。

そして、審査時間も契約内容や状況によって異なるため、必ずしも30分で完了するわけではありません。

そのため、即日融資を希望する場合は、申込みは午前中に完了させておくのが理想です。

また、急いでいる場合は電話での申込の方が確実です。

来店の場合は予約優先になるため、店舗で即日融資を受けたい場合は事前に予約しておく必要があります。

60回払い~360回払いと長期返済が可能

デイリーキャッシングでは、返済回数が60回〜360回払いと、長期での返済が可能となっております。

返済が長期であれば、毎月の返済額を少なくすることが可能なため、毎月の支払い負担を減らすことができます。

返済回数は、ローン商品によって異なります。

それぞれの返済回数を、以下の表にて一覧にまとめました。

| ローンの種類 | 返済回数 |

|---|---|

| フリーローン | 1~60回(最長5年) |

| 貸金業法に基づくおまとめローン | 12~120回(最長5〜10年) |

| 不動産ローン | 36~360回(最長30年) |

| ビジネスローン | 36~360回(最長30年) |

フリーローンの返済回数は、1〜60回までとなっており、返済期間は最長で5年までとなっております。

おまとめローンの場合は、12〜120回です。

返済期間は5年〜最長10年となっておりますが、融資の際に相談のうえ決定されます。

不動産ローンは大型融資のため、返済回数は36〜360回まで設定可能です。

そして返済期間は最長30年までと、無理のない返済プランを立てることができます。

ビジネスローンも不動産ローンと同じく、36〜360回まで、返済期間は最長30年の返済が可能です。

全国対応でWebで24時間365日受付

デイリーキャッシングの店舗は、東京都の台東区にあります。

東京の店舗に出向いて申し込むことが難しい地方の方でも、公式ホームページに設置されている申し込みフォームにて、全国どこからでも申込みができます。

Webであれば、24時間365日受付しています。

申し込む際は、

- 商品名

- 希望金額

- 他社借入状況

- 氏名、生年月日、性別、住所

- 同居人数

- 住居形態

- メールアドレス、電話番号

- 勤務先、雇用形態、収入

これらの必須項目を入力し、送信します。

以下の情報は、任意で入力します。

- 家賃、住宅ローン額

- 入居年月

- 入社日

- 業種、職種

- 給料日

- 希望日時

「対応がいい」という評判もある

デイリーキャッシングは、ネット上の口コミにて「対応は非常によかった」という書き込みもされているようです。

0625名無しさん@お腹いっぱい。

2022/05/02(月) 11:44:13.51

>>624

しっかり落ちたよ ただし対応は非常によかった(引用:5ch(旧2ch))

デイリーキャッシングは、その対応の良さで評判です。

ヒアリングは丁寧に行われ、親身に相談に乗ってもらえるとのことです。

また、デイリーキャッシングはGoogleマップのコメントにも、すべて返信しているようです。

これらの情報から、デイリーキャッシングは安心して申し込みができる消費者金融であるといえます。

しかし、対応が良いからと言って、横柄な態度を取るのは適切ではありません。

顧客も自分の立場を理解し、誠実に相談すれば、優しく対応してもらえます。

20歳以上で定期的な収入があれば誰でも借りれる

デイリーキャッシングで申込ができる方の条件は、「満20歳以上で定期収入のある方」になります。

学生であっても、20歳以上でアルバイトをしていれば、融資を受けることができます。

また、年齢の上限は設定されていないため、年金受給者であっても融資は可能です。

主婦であっても、定期収入があるパートをしている場合は借入できます。

ただし、本人に全く収入がない専業主婦の場合は、借入ができません。

1万円からの少額融資にも対応

デイリーキャッシングのフリーローンは1万円から借入可能なため、少額をすぐ借りたい方には使い勝手のいいローンになります。

給料日前でお金が少し足りない場合や、家族や友人からお金を借りるのは気が引ける場合にも役に立ちます。

借入希望額が少額であれば、審査にも通りやすいため融資を受けられる確率も高くなります。

また、借入額が少なければ、その分利息の負担も少なくて済みます。

デイリーキャッシングの審査は厳しい?

デイリーキャッシングでは、申し込み後の審査が必ず行われます。

デイリーキャッシングでは、申し込み後の審査が必ず行われます。

口コミで「ブラックでも借りられた」という話もありますが、デイリーキャッシングの審査が甘いわけではありません。返済能力は慎重に審査されます。

ただし、デイリーキャッシングは中小の消費者金融であり、大手に比べて柔軟な対応を期待できる可能性が高いです。

また、デイリーキャッシングでは、明確な審査基準は公開されていませんが、申し込み条件は提示されています。

デイリーキャッシングの審査の特徴は、以下の通りです。

- 20歳以上で定期収入があれば学生や高齢者でも借りれる

- デイリーキャッシングはJICCに加盟している

- 年収の3分の1以上は借りれない

- 審査で支払い・借入状況や勤続年数、信用情報を見られる

- 審査は最短30分で完了し、結果が電話かメールで届く

- 在籍確認で勤務先に電話がかかってくる

デイリーキャッシングでは、20歳以上で定期収入がある方なら、学生や高齢者でも申し込みが可能です。

ただし、申し込み者本人に定期収入があることが条件です。

審査では信用情報が確認され、デイリーキャッシングは信用情報機関のJICCに加盟しています。

貸金業者であるため、総量規制により年収の3分の1を超える貸付は制限されています。

そのため、他社からの借入額にも注意が必要です。

また、支払いや返済の状況、年収、勤続年数も審査で調べられます。

審査時間は最短30分であり、審査結果は電話またはメールで届きます。

デイリーキャッシングにおける在籍確認は、書類ではなく電話で行われます。

申込条件:満20歳以上で定期収入がある人

●デイリーキャッシングの申込条件

満20歳以上で定期収入がある人

デイリーキャッシングでは、年齢が20歳以上の方で定期的な収入があれば、申し込むことができます。

「定期的な収入」とは「毎月一定の収入を得ている」ということです。

年収額の指定はありません。

そのため、今月だけ高収入であったとしても、来月の収入が少なければ定期収入とは見なされません。

月収が少額でも、長期間に一定の額の収入があった方が審査には有利になります。

なお、アルバイトで社会保険に加入している場合は、収入が安定している証拠になるため審査にも通りやすい傾向があります。

毎月一定の収入があれば、正社員ではなくとも、アルバイトでも申込みが可能です。

どの雇用形態の方が借りれるのかを、以下の表にまとめました。

| 雇用形態・借りる人 | 借りれる? |

|---|---|

| 正社員 | 〇 |

| 派遣社員・契約社員 | 〇 |

| アルバイト・パート | 〇 |

| 学生 | 〇 (20歳以上でアルバイト等の収入あり) |

| 年金受給者 | 〇 |

| 専業主婦 | × |

| 無職・ニートの人 | × |

学生でも20歳以上でアルバイト等の収入があれば借入OK

デイリーキャッシングには、学生向けのローン商品はありません。

ですが、年齢が20歳以上であれば、学生であっても申込みをすることができます。

ただし、アルバイトなどの定期的な収入があることが条件です。

短期的なアルバイトでは、審査に通らない可能性があるため注意が必要です。

アルバイトを半年〜1年は継続している場合は、今後も返済していける見込みがあると見なされるため、借入できる可能性が高くなります。

なお、勤続年数が1年未満の場合は、見込み年収で審査されます。

年金受給者・高齢者も定期収入があれば借りれる

デイリーキャッシングでの年齢制限は20歳以上となっているため、年齢の上限は設定されておりません。

そのため、年金受給者や高齢者でも、定期収入がある方は融資を受けられる可能性があります。

しかし、収入が年金のみの場合は審査には通りにくいです。

不動産からの家賃収入やアルバイトなど、年金以外の毎月の定期収入があると、審査には有利です。

なお、宝くじや競馬による一時的な収入は、定期収入としては認められません。

専業主婦・無職・ニートの人は借り入れできない

パートやアルバイトをしていない専業主婦は、配偶者が高収入であったとしても、申込みをすることはできません。

また、現在転職活動中のため無収入の場合も、申込み対象外になります。

ニートの方も収入がないため、申し込むことはできません。

あくまでも契約する本人に、定期的な収入があることが条件です。

(専業主婦でも借りれるカードローン)

デイリーキャッシングの審査基準となる項目

デイリーキャッシングにて審査の基準となる項目は公表されていませんが、一般的なカードローンの審査基準は決まっています。

審査にて重視される情報は、以下の項目になります。

- 支払い状況・返済状況

- 信用情報

- 他社借入状況

- 年収(収入)

- 勤続年数

まず、普段のクレジットカードやローン返済の支払い状況は、審査の際には必ず確認されます。

そして、過去に金融事故を起こしていないかも調査されます。

デイリーキャッシングは、日本信用情報機構(JICC)に加盟しております。

デイリーキャッシングの商号は「株式会社デイリープランニング」となっております。

JICCのホームページの加盟会員検索にて「デイリープランニング」で検索すると、貸金業者として検索結果が出てきます。

(参考:加盟会員検索 | 日本信用情報機構(JICC)指定信用情報機関)

したがって、審査の際にはJICCにて信用調査が実施されます。

また、デイリーキャッシングの借入を滞納した場合も、JICCに情報が記録されます。

現在の借入状況も重要です。

他社からの借入金額、借入件数を見ることで、追加での借入が可能なのかを審査されます。

年収は総量規制を守るために必要な情報です。

安定した収入があるかを判断するためには、勤続年数が重要です。

勤務期間が長期であれば、収入も安定しているため返済能力があると見なされるため、審査には有利になります。

融資が可能かどうかは、これらの情報から総合的に判断されます。

総量規制の対象なので他社借入金額に注意

デイリーキャッシングは貸金業者にあたるため「貸金業法」が適用されます。

貸金業法では「総量規制」により、年収の3分の1以上の貸付は規制されています。

日本貸金業協会では、総量規制について以下のように説明されています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

したがって、現在他社から年収の3分の1以上借入をしている場合は、デイリーキャッシングから追加の借入はできません。

他社借入額として、クレジットカードでのキャッシングも、総量規制の対象になりますが、ショッピング利用分は対象外です。

また、銀行のカードローン、住宅ローンや自動車ローンも対象外です。

使用していないクレジットカードのキャッシング枠や、契約しているだけで借入していない消費者金融での借入枠も、借入額として加算されます。

そして、借入額はデイリーキャッシングへ申込みする際の借入希望額を合計した金額が、年収の3分の1以下である必要があります。

なお、借入額が年収の3分の1以下であったとしても、必ず審査に通るというわけではありません。

ビジネスローンを利用する場合、法人は総量規制の対象外です。

個人事業者を含む個人向けの貸付は、原則として総量規制の対象です。

ただし、借り手の事業実態によって返済が合理的に見込まれた場合は「例外貸付け」が適用されます。

審査時間は最短即日~翌日

デイリーキャッシングの公式ホームページでは、審査時間は「最短で30分」と明記されています。

デイリーキャッシングは中小消費者金融のため、大手のような審査システムは導入されていません。審査は、すべて人の手で行われます。

そのため、審査が混み合っている場合は時間がかかってしまう可能性があります。

また、審査にかかる時間は、ローン商品や審査状況により異なります。

不動産担保ローンの場合は、担保にする不動産の資産価値を調査する必要があるため、審査には時間がかかります。

ビジネスローンの場合も、事業の状況や収益から融資額を審査するため、時間がかかる傾向があります。

審査結果はメール・電話で通知される

申込みをWebもしくは電話にて行った場合、審査の結果はメール・電話にて通知されます。

審査が完了次第、デイリーキャッシングの担当者から案内が届くことになります。

しかし、申込フォームにてメールアドレスの入力を間違えてしまうと、メールは届きません。

また、メールが届いていたとしても、迷惑メールフォルダに入ってしまいメールが見つけられない場合もあるため、注意が必要です。

メールが届かない場合は

- メールアドレスの入力が間違っていないか

- 迷惑メールフォルダにメールは届いていないか

一度チェックしてみます。

電話を受ける場合は、仕事中でも電話に出られるようにし、出られない場合はすぐに折り返します。

店舗にて申し込んだ場合は、その場で審査結果が分かります。

在籍確認は原則電話で行われる

大手消費者金融では、在籍確認は提出した書類にて実施される場合が多いですが、デイリーキャッシングでは在籍確認は電話にて行われます。

申込条件である「定期収入があるか」を判断するためには、申告した会社で本当に勤務しているのかを確認する必要があります。

在籍確認では、社名は名乗らず個人名にて電話がかかってきます。

本人が電話に出ることができなかったとしても、勤務先に在籍していることが確認できれば問題ありません。

なお、電話による在籍確認が難しい職場の場合は、事前にデイリーキャッシングに相談しておきます。(在籍確認なしのカードローンは何がある?)

デイリーキャッシングで審査落ちしないための対策

デイリーキャッシングの審査基準は公表されていませんが、審査に落ちるにはある程度の傾向があると言われています。

デイリーキャッシングの審査基準は公表されていませんが、審査に落ちるにはある程度の傾向があると言われています。

審査落ちを回避するためには、いくつかのコツがあります。

以下の項目を実行することで、審査に通る確率は高くなります。

- 申し込み時の情報は正確に・正直に申告する

- クレジットカード・ローン・携帯電話料金を滞納しない

- 借入希望額は低めに申告する

- 他社借入があれば少しでも返済してから申し込みする

- ブラックリストの間は申し込みを避ける

まず、Webの申込フォームに入力する際は、間違いがないように慎重に入力します。

審査は、入力された情報をもとに実施されます。

しかし、審査に通る自信がないからといって、ウソの情報を入力してはいけません。

(例:雇用形態がアルバイトであっても正社員と申告、年収の水増し)

勤務形態や年収は、後ほど提出する収入証明書などで特定できるため、ウソをついても審査の段階でバレてしまいます。

そして、ウソが発覚した段階で審査は中止されます。

それだけでなく、虚偽の申告をした結果、詐欺罪に問われる可能性もあるため、申告は正直にしなければなりません。

日々の支払いも、滞納しないように気をつけます。

スマートフォン端末の分割払いも、信用情報に記録されるため、毎月確実に支払いを済ませます。

滞納を繰り返すと、返済能力を疑われてしまうため審査には通りにくくなります。

また、希望する借入額は低めの方が貸し倒れリスクも少ないため、審査には通りやすいです。

「いざという時のために」と多めに借入してしまうと、その分審査は厳しくなってしまいます。

したがって、借入額は必要最低限にする必要があります。

滞納なく返済を続けていけば、後日に増額できる可能性もあります。

追加での借入が必要になった際に、増額申請をします。

そして、他社からの借入がある場合も、審査落ちの原因になります。

現在の借入件数、もしくは借入額を減らしてから申込みを行うことで、審査落ちする確率を減らすことができます。

信用情報に傷が付いていると、いわゆるブラックリストに入っていることになるため、審査落ちしてしまいます。

過去に滞納したことがある場合は、5年間は記録が保管されます。

債務整理をしていた場合は、完済後5〜10年は記録が残ることになります。

また、他社で借入の申込みを同時に何件も行うと「申込みブラック」になってしまいます。(申し込みブラックとは?)

申込した情報は、6ヶ月は保管されます。

したがって、これらの期間は申込みを避けるようにします。

デイリーキャッシングの審査の申し込み方法・流れ

デイリーキャッシングでは、申し込みから融資・返済までは以下の流れで実施されます。

デイリーキャッシングでは、申し込みから融資・返済までは以下の流れで実施されます。

- Web・電話・来店にて申込

- 申込情報をもとに審査実施

- 審査結果がメール・電話で届く

- 必要書類を提出する

- 審査完了し契約成立

- 融資方法を手渡し・振込から選択する

- 振込にて返済

デイリーキャッシングの申し込み方法は、Web・電話・来店から選択できます。

申込みは営業時間内に行う必要があるため、事前に確認しておきます。

審査を無事に通過すると、審査結果がメールまたは電話で通知されます。

必要な書類はローン商品によって異なるため、事前に確認が必要です。

審査完了後、契約が成立すれば、店舗で直接受け取るか、銀行振込での融資を選択できます。

借入後の返済方法は銀行振込のみです。

返済日は相談して決定することができますので、自分に合った日程を設定できます。

これらの流れについて、順を追って解説していきます。

申込方法はWeb・電話・店頭に来店の3種類

デイリーキャッシングへの申込方法は、Web・電話・店頭に来店の3種類になります。

それぞれの問い合わせ先、営業時間を以下の表にまとめました。

| 申込方法 | 問い合わせ先 | 営業時間 |

|---|---|---|

| Web | インターネットでのお申込み -【公式】デイリーキャッシング | 24時間365日 |

| 電話 | 03-6284-3674 | 平日9:00〜18:00 |

| 店頭に来店 | 窓口 | 平日9:00〜18:00 |

まず、Webで申し込む場合は、公式サイトで申込フォームに必要事項を入力します。

入力を終えたら「個人情報の取り扱いに同意する」にチェックを入れ「確認画面へ進む」ボタンを押します。

ここで、必須事項が未入力であれば、エラーメッセージが表示されます。

エラーが解消されなければ、申し込みを完了することはできません。

ただし、任意の項目は未入力でも申し込みを進めることが可能です。

送信した時間が営業時間内であれば、審査は直ちに開始されます。

送信すると入力した情報は修正できないため、送信前に間違いがないかを確認しておくことをおすすめします。

電話による申込みの場合は、専門のアドバイザーの案内に従って必要事項に回答していきます。

店頭への来店時は、予約優先での受付となります。

来店前に電話で予約をしておくと、手続きがスムーズに進行します。

店舗の窓口では、専門のアドバイザーに現在の状況と希望する融資額を伝えます。

その後、窓口で申込書に必要事項を記入します。

店舗訪問時には、必要な書類を持参することが必要です。

書類だけでなく、印鑑も忘れずに準備しておきます。

電話および店舗の営業時間は平日の9:00〜18:00までです。

仕事などで時間が取れない方は、Webでの申し込みが無難です。

申し込み時の必要書類

融資を受ける際は、定められた書類を提出する必要があります。

提出を求められてから書類を準備していると、その分審査も遅れてしまいます。

必要な書類を申込前に揃えておくことで、スムーズに融資が受けられます。

必要な書類は、ローン商品によって異なります。

書類を店舗に持参する場合は、事前に電話で確認しておくと安心です。

必要となる主な書類は、以下になります。

- 本人確認書類(運転免許証など)

- 直近2ヶ月分の給与明細書または源泉徴収票

- 印鑑

フリーローン・おまとめローンの場合は、上記の書類が必要になります。

大手消費者金融では、借入額が50万円以下であれば収入証明書の提出は不要な場合が多いですが、デイリーキャッシングの場合は、借入額が50万円以下であったとしても、収入証明書の提出が必要です。

また、印鑑も必要になります。

不動産担保ローンの場合は、本人確認書類に加えて、納税証明書や登記簿謄本が必要になります。

そして、ビジネスローンは、事業の実態を証明するための決算書2期分や法人登記簿を提出する必要があります。

借入方法は電話で銀行振込・店頭窓口で受け取り

申し込みを行い、審査が無事に完了すれば正式な契約となります。

融資の受け取り方法は、店舗の窓口で直接受け取ることが可能です。

店舗訪問が難しい場合は、銀行振込による融資受け取りも選択できます。

また、店舗での申し込みであっても、銀行振込を選択することができます。

デイリーキャッシングでは、自動契約機やコンビニATMから借入することはできません。

返済方法・支払い日

デイリーキャッシングでは、返済約定日は設定されておりません。

返済日は契約前の相談によって、希望する返済日が決まります。

返済日は、一人一人の状況に合わせて柔軟に対応してもらえます。

返済方法は、指定口座への銀行振込のみとなっております。

利息以上の金額であれば、繰り上げ返済も可能です。

ただし、おまとめローンのみ、繰り上げ返済はできません。

自動引き落としによる返済はできないため、自分で毎月振込処理をする必要があります。

そのため、返済日を忘れないように意識しておかなければなりません。

大手消費者金融のような、返済日お知らせメールのようなサービスも提供されていません。

また、振込手数料が毎月かかってしまうため注意が必要です。

そして、銀行ATMを利用する場合は、銀行の営業時間も考慮する必要があります。

返済日当日の15時以降や土日の場合は、振込処理が翌営業日になってしまう可能性があります。

借入後の利用残高や利息の状況は、店舗や電話で確認できます。

セキュリティの関係で、Webからの照会には対応していません。

また、多くの中小消費者金融と同じく、ローンカードは発行されません。

デイリーキャッシングの申し込み時の注意点

デイリーキャッシングは対応が良く、Webからの申し込みが可能で即日融資が受けられる点がメリットです。

デイリーキャッシングは対応が良く、Webからの申し込みが可能で即日融資が受けられる点がメリットです。

審査にも柔軟に対応してもらえるうえ、借入の対象者が広いこともあり、多くの方がデイリーキャッシングを借入の選択肢に挙げます。

しかし、デイリーキャッシングに申し込む際には、いくつか注意すべき点があります。

申し込みをする前にこれらの注意点を理解しておくことで、後悔することを防ぐことができます。

契約後に郵送物がが自宅に届く

デイリーキャッシングでは、契約後に郵便物が自宅に送られてきます。

郵便物の内容は契約書になります。

そのため、借入をしたことを家族に知られたくない方は注意が必要です。

(郵送物なしで借りれるカードローンはある?)

大手消費者金融での契約はWebで完結するため、郵便物は送られてこないことがほとんどです。

なお、店舗窓口にて契約した場合は、契約書は手渡しになるため自宅に郵便物は送られません。

家族に知られたくない方で東京に在住の場合は、店舗での契約も検討に入れることで郵便物が届くことを防止できます。

デイリーキャッシングは土日祝に審査・融資を行っていない

デイリーキャッシングの営業時間は、平日の9:00〜18:00となっております。

土日祝日は休業日となっているため、審査や融資は行われておりません。

Webでの申込は24時間365日受付されていますが、審査が実施されるのは営業時間内のみです。

したがって、即日融資が可能となるのは、平日の9:00〜18:00の間のみとなります。

そのため、即日融資を希望する場合は、営業時間内に申込ができるように仕事の調整をするなど、時間の都合をつける必要があります。

・TOP ランキングへ戻る >>お金借りる今すぐナビなら即日お金が必要で借りたい人にも方法を徹底解説中

―――――――

【最新版】ランキング【直近3ヵ月の申込数順】※当社調べ【ランキングの根拠】

<審査通過の簡単なコツ>①情報の入力ミスに注意(嘘はNG) ②書類添付ミスに注意 ③限度額は必要な分だけ

1位 プロミス

1位 プロミス審査⇒借入まで最短3分で即日借りられる!(申込み時間や審査により希望に添えない場合あり)

●瞬フリ(振込キャッシング)で24時間365日最短10秒で口座振込可。在籍確認は原則電話なし!郵送物なし!初回30日間利息なし!(土日祝も当日借り入れ可能)

↓🔰申込も簡単で早い↓

✅アルバイト・パート・派遣社員・会社員・自営業者も申込可

✅20歳~50代に人気NO1

✅長期バイトをしている学生も可

✅申込~融資/最短3分※土日祝も当日可

(申込み時間や審査により希望に添えない場合あり)

✅低金利で・急ぎで必要な人

✅初回30日間無利息で一時的な借入も可

✅女性専用窓口あり

✅50万円以下なら免許証だけでOK

✅誰にもバレない体制が整っています。

✅原則在籍確認の電話なし

✅Web明細利用でカードレス・郵送物なし

✅毎回借りる時は口座に即日振込も可

✅コンビニATMでも借りられる

✅最低返済額は1,000円~

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単「プロミス」借りるまで最短当日/

↓女性専用窓口 レディースプロミスはこちら↓

2位 アイフル

2位 アイフル郵送物なし・電話連絡なしのWEB完結だから内緒で借り入れができます。簡単3ステップで借り入れができて、審査もWEB申込なら最短20分。(平日~土日祝でも当日可能)

\金利3.0~【借り換え可】/

↓無利息期間30日間あり【人気上昇中】↓

↑【審査通過のコツ】①記入ミス・書類不備に気を付ける ②希望額は必要な分だけにする ③ウソは書かない

3位 レイク

3位 レイク \融資まで最短25分・在籍確認は原則連絡なし/

\融資まで最短25分・在籍確認は原則連絡なし/審査が不安な方は簡易診断【最大60日間無利息】

4位 アコム

4位 アコム 三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。(原則、電話での確認はせずに書面やご申告内容での確認を実施)

三菱UFJフィナンシャル・グループで安心。初めての方は最大30日間無利息期間がありますので、一時的な立て替えにも便利です。土日祝でも最短20分で即日借りられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。(原則、電話での確認はせずに書面やご申告内容での確認を実施)

\原則電話なし・郵送物なしでバレない/

↓返済は35日ごと:返済額1,000円~・借り換え可↓

| 【特別枠】銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行 カードローン |

au IDをお持ちの方におすすめ |

| >>みずほ銀行 カードローン |

みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行 スーパーローン |

楽天サービスを お使いの方におすすめ |

| >>オリックス銀行 スーパーローン |

年利1.7%~14.8%※限度額800万円まで |

| この記事の監修者 | 山口みき |

|---|---|

| 自己紹介 | 金融WEBメディア運営・管理経験(3年以上)を活かし「お金借りる今すぐナビ」の編集・監修を担当。FP技能士や貸金業務取扱主任者・クレジット債権管理士の資格取得にも前向きに取り組んでおり、借り入れに関する疑問や不安に応えるため、常に正確で専門的な情報提供に努めています。 |

| 事業所 | トイントサロン |

| @okanekariruima | |

| YouTube | お金借りる今すぐナビ – YouTube |

| お問い合わせ | 下記フォームよりお問い合わせ下さい。 フォーム |